作者 : 劉嘉輝

樓價終調整 尾季跌約5%

10月適逢第四季之始,筆者亦趁機為樓市略略「把脈」。自從美國聯儲局於2009年推行量化寬鬆政策(QE)以來,本港樓市已歷近10年的超級大旺市,樓價更自金融海嘯後的低位勁升2.3倍,更一度連升28個月。在這情況下,近期樓市略為「回氣」,出現獲利回吐式的高位回調,實屬健康正常的現象。

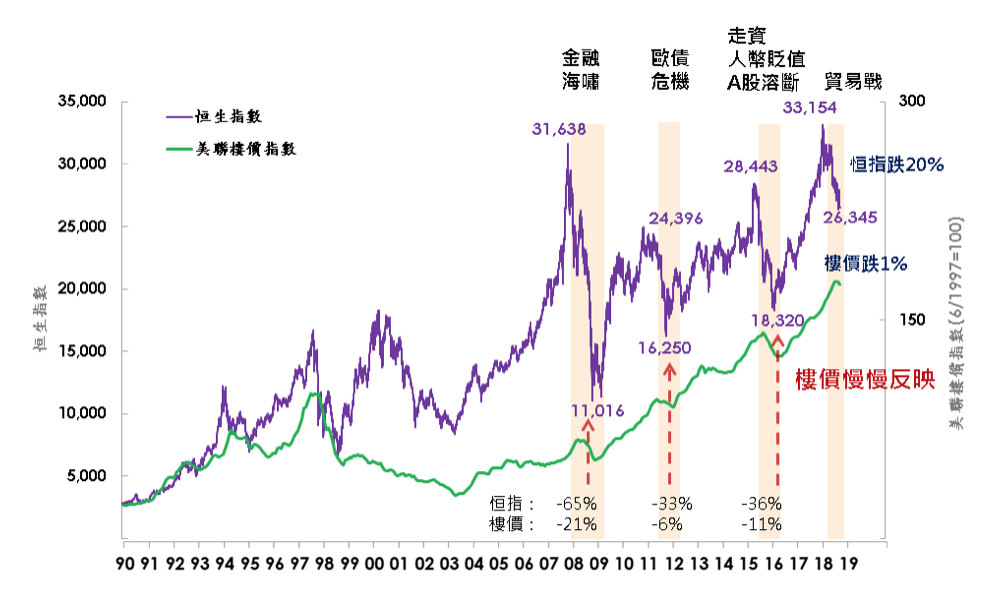

隨着中美貿易戰惡化,外圍經濟陰晴未定,「樓市未動股先行」,港股已從高位大幅回落逾兩成。筆者翻查本行「樓價指數」數據,證實股市向來和樓市走勢息息相關,在香港銀行12年來首度相繼加息,各種利淡因素充斥市場下,樓市慢慢跟隨股市借勢回落是正常不過。(見圖一)

「究竟回調幅度是多少?」,相信是不少心急「等上車」市民的疑問。筆者首先從銀行體系情況說起。普遍來說,最近銀行僅「象徵式」跟隨美聯儲宣布加息0.125厘,幅度低於預期,反映香港資金充裕。資料顯示,目前本地銀行結餘仍達約767億元,遠高於2006年加息時的水平,至於存款總額則近13萬億元,亦遠高於1997年約2.7萬億元水平,反映本港經濟基調相當穩健,與97年亞洲金融風暴時,不可同日而語。

事實上,本港資金未見明顯流出、未來新盤供應有限,加上樓市仍獲眾多利好因素支撐(見表),香港樓市暫未見「斷崖式」急跌之虞。儘管世界各地樓價已現跌幅,但預期本港樓價將跌得最遲,跌幅亦較世界各地輕微並且有限。

在外圍經濟及政策狀況並無惡化下,預料香港樓價第四季將呈「梯級式」緩緩下跌,或從高位回調約5%,全年計則仍升約8%至10%。

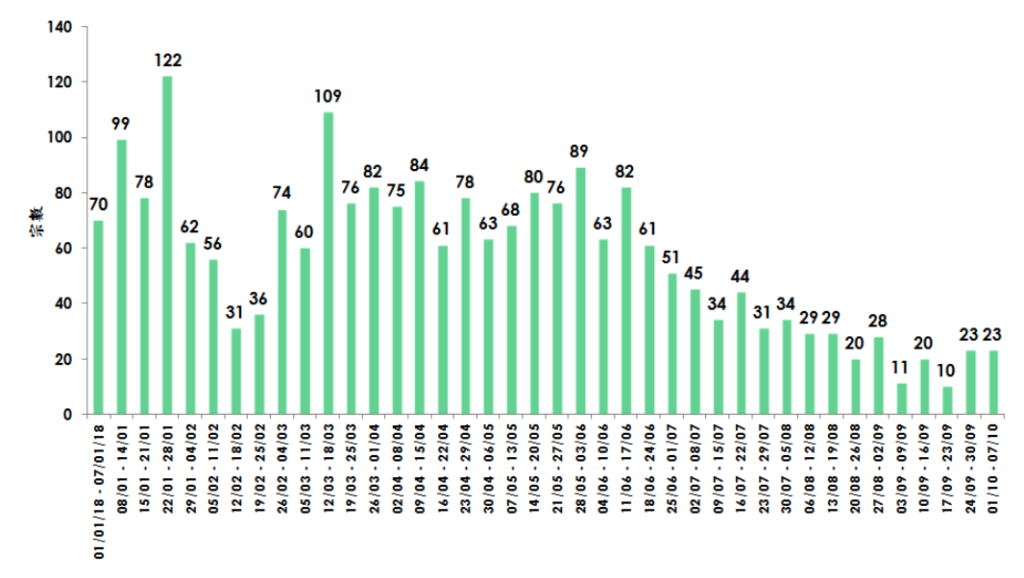

整體而言,展望第四季樓市整體狀況,將是「有減價、少劈價」,繼續出現「一手旺、二手靜」的兩極化現象。綜合美聯分行資料,全港35個大型屋苑於過去一周(10月1日至7日)錄23宗買賣,與前一周(9月24日至30日)23宗相若,於低位橫行發展(見圖二)。「零成交」屋苑數目更按周增加,上周共有22個屋苑未錄買賣成交,即超過六成屋苑,估計在今季一手繼續「百花齊放」下,二手交投淡靜情況,短期內難望明顯改善。

新一份《施政報告》公布之前,買賣雙方大多謀定而後動。《施政報告》中特首對樓市及土地供應上的着墨,有相當多篇幅,相信將成樓市後市的「晴雨計」,大家宜仔細留意。

圖1:恒生指數與美聯樓價指數

樓市難跌9大原因

- 港資金充裕

- 息口低

- 有減價,少劈價

- 業主惜貨

- 剛性需求大

- 供應追不上需求

- 經濟基礎穩健,失業率低

- 大灣區高鐵利港

- 一手熱賣

圖2:每周35個屋苑成交量

資料來源:美聯物業分行紀錄

註:此35個屋苑的成交資料乃根據美聯分行網絡於市場上收集所得,但並不能全面反映該屋苑的實際成交數目,各屋苑最終成交數字將以土地註冊處所提供為準。以上為臨時數字,僅供參考,並有可能會作修訂而不另行通知。一切因依賴上述內容而引致之損失,美聯物業概不負責。

簡介")