作者: 郭志威(Will Kwok)—益高證券投資總監及首席策略師,證監會持牌人士。在英國利物浦約翰摩爾斯大學修讀藥劑學。超過1 3 年投資經驗,期間多次成功預測大市頂底。擅長運 用基本面、資金流、技術面作為基礎部署投資。

新華保險 戰略轉營

恆指從33,484見頂回落後,中國平安保險(2318)、新華保險(1336)、中國太平(966)在年中約七-八月時份先於大市築底,較落後的中國太保(2601)也在九月築了底。目前內險股唯中國人壽(2628)斯人獨憔悴。整體而言,內險板塊優於大市,當中以新華保險、太平波動性較強,提供頗佳買賣空間賺取差價。

內險股在本年初下跌,除歸咎大市下跌外,主要是炒人民幣匯價下跌、A股市場差影響中資金融股、金融去槓桿影響內險的投資產品發行和回報、以及本年度新保單沒有「開門紅」。到本年中,新華保險在2018/7/6跌至$30.25,以P/EV(股價/內含值)計創了上市新低的0.5,同樣情況發生在中國人壽於2018/10/30跌至$15.44,也是估值破底,P/EV也跌至接近0.5。

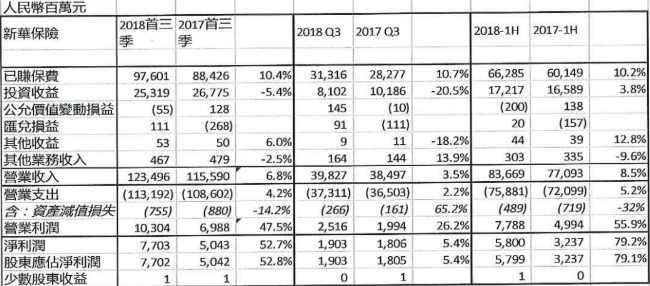

本年10月26日,新華保險公布2018年首三季業績,第三季投資收益跌20.5%,資產減值損失增加65.2%至2.66億元,導致當季營業利潤同比放緩至增長26.2%至25.16億元,較上半年同比增長55.9%低;當季利得稅增加,淨利潤同比只微增5.4%至19.03億元人民幣(下同),較上半年淨利潤同比增長79.2%大幅放緩。

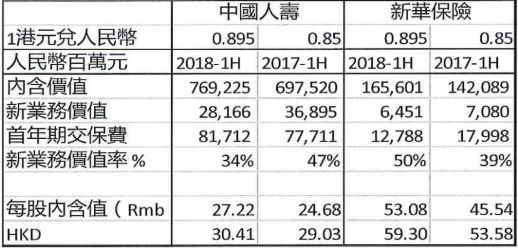

業績的亮點,在於新華出現策略性轉型,轉攻利潤率較高的保單,所以上半年新業務價值率增長至50%,較2017年同期的39%亮麗。相反,中國人壽為了保住保費一哥的地位,做了大量利潤率低的新保單,導致上半年新業務價值率由去年的47%跌至本年的34%,業績不為市場接受,業績公布後,中國人壽一浪低於一浪。

業績的亮點,在於新華出現策略性轉型,轉攻利潤率較高的保單,所以上半年新業務價值率增長至50%,較2017年同期的39%亮麗。相反,中國人壽為了保住保費一哥的地位,做了大量利潤率低的新保單,導致上半年新業務價值率由去年的47%跌至本年的34%,業績不為市場接受,業績公布後,中國人壽一浪低於一浪。

內地壽險股除平保外,估值一向不高。在市況疲弱下,年初高位應該難以再見,但基於估值便宜,下方支持力不俗,目前新華以上升通道形式慢慢上升中,波動區間約$34.24-39約一成多買賣空間,中軸約$36.5。2018/3/21的大陰燭頂部$43.5需要時間收復。

網站: www.yicko.com