作者:栢力,在金融業打滾15年,熟悉環球金融市場,曾擔任投行、銷售、研究等工作,現全職管理自己的投資組合。擅長搶先洞悉機會,發掘爆升行業及細價股。

無紙化年代 包裝紙抬頭

據中國工業和信息化部2017年1月至12月造紙行業運行情況,機製紙及紙板累計生產量為12,542萬噸,同比增長3.1%。全國造紙行業累計出口交貨值314.7億元,同比增長3.6%. 全國造紙行業累計主營業務收入15,203億元,同比增長13.6%;累計利潤總額1,028.6億元,同比增長36.2%。全國紙和紙板容器製造行業景氣指數為93.81。

中國紙包裝產業發展有以下特點,第一是產業規模實現持續穩定增長,「十二五」的五年間,紙包裝業產值增加值年平均增速達8.2%,全行業資產規模、產量、產值、利潤總額、進出口額都創歷史新高。

第二是產業格局逐步優化,從前紙包裝產業主要集中在珠三角、長三角經濟區。隨著中國由出口導向型發展戰略向內需拉動型發展戰略的轉變,東南沿海地區產業加速向中西部地區轉移,為中西部紙包裝業提供了巨大的市場空間,近幾年來,中西部地區包裝工業增長速度明顯高於東部地區,成為包裝行業發展的新高地。因此,形成了珠三角、長三角、環渤海灣經濟區、中原經濟區和長江中游經濟帶這五大紙包裝業區域佔據了全國紙包裝業的新局面。同時,促進產業布局趨向集中,大中型企業所佔比重逐步上升,上市和具有較強國際競爭力的企業集團快速成長,以龍頭企業為領頭羊。

第三是行業轉型發展走向數碼化、智慧製造和「互聯網+」已經開始,自動化生產線、現代物流形成一定規模,新模式不斷出現,「互聯網+包裝」將產業鏈各方主體聯結至同一平台。大數據與智慧化生產將大幅度提高運營效率、降低成本,為客戶提供快速便捷的一體化服務。

第四是紙製品包裝產品的性能設計均全面升級,各種新裝備、新工藝、新技術,如瓦線技術、紙箱預印技術、瓦楞紙數位印刷技術不斷刷新,為紙包裝產業帶來了更多新的選擇。電商的快速發展,為紙包裝產業的發展帶來了新的機遇,淘寶網等電商大行其道,點對點的送貨模式催生龐大紙品包裝需求。

第五是政府環保政策催化,2017年7月起,全國造紙、火電行業企業以及北京、保定、廊坊的鋼鐵、水泥高架源企業必須「持證排污」。該證件由環保部門核發、全國統一編碼。該制度將有效迫使部分不能達標的小企業落後產能被動出局,有利行業橫向整合和產品定價提價,龍頭分子經營環境愈趨廣闊。

-1024x314.png)

-1024x314.png)

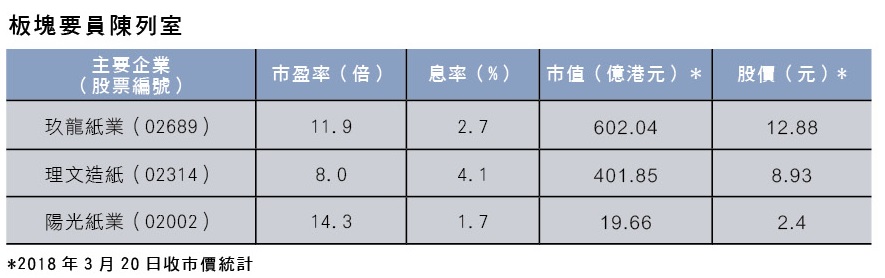

玖龍紙業集團(02689)成立於1995年,按產能計算,是世界最大的廢紙環保造紙的現代化包裝紙造紙集團。玖龍紙業作為亞洲最大的箱板原紙生產商,主要從事生產及銷售多樣化及優質 的包裝紙板產品,包括卡紙(牛卡紙、環保牛卡紙及白面牛卡紙)、高強瓦楞芯紙及塗布灰底白板紙,同時生產及銷售環保型文化用紙及特種紙。集團採用先進及高度自動化的進口生產設備及系統。

由於政府更堅定及嚴格地實施環境政策,且執行環境法規變得更為廣泛及嚴謹,中國包裝紙板行業的供需關係得以進一步改善,令市場的盈利能力基本穩定在合理水平,而玖龍紙業在市場上的龍頭優勢亦更為顯著。儘管廢紙進口至中國受到更多限制,集團仍能維持靈活的採購策略,透過緊貼不同來源的市價走勢,選購最佳性價比的原材料。本期間內,國內廢紙採購額佔集團廢紙採購總額約57.3%。

公司公布上半財年業績,錄得純利43.29億(人民幣.下同),按年增長126.1%,每股盈利93分。中期息10分,增派5分,主要受惠產品售價上升及盈利率改善。期內,銷售額256.49億元,增加34.1%。毛利62.9億元,上升80.2%;毛利率由18.3%增加至24.5%,主要由於平均售價增加。儘管內地大力遏止廢紙進口,面對成本上漲,公司仍然能夠透過加價及完善產品組合成功提升毛利率,足見龍頭紙業商的優勢。現價市盈率11倍,處於較低的過往歷史水平,可作中線投資,上望空間有三成。