光大新鴻基產品開發及零售研究部,

微信 – 投資目的地

中國罕王:高端原材料及國際化礦企

今個星期為大家介紹的股份是中國罕王(03788),其主要有三項業務,包括:

(1)鐵礦業務(中國遼寧):生產高品位(69%鐵)高品質鐵精礦

(2)金礦業務(澳洲):積極收購和部署金礦業務,專注於核心資產Mt Bundy金礦項 目開發的可行性研究。

(3)高純鐵業務(中國遼寧):為中國最大風電球墨鑄鐵生產企業(市場佔有率超50%), 於2020年12月完成收購本溪玉麒麟,高純鐵年產能提高至93萬噸

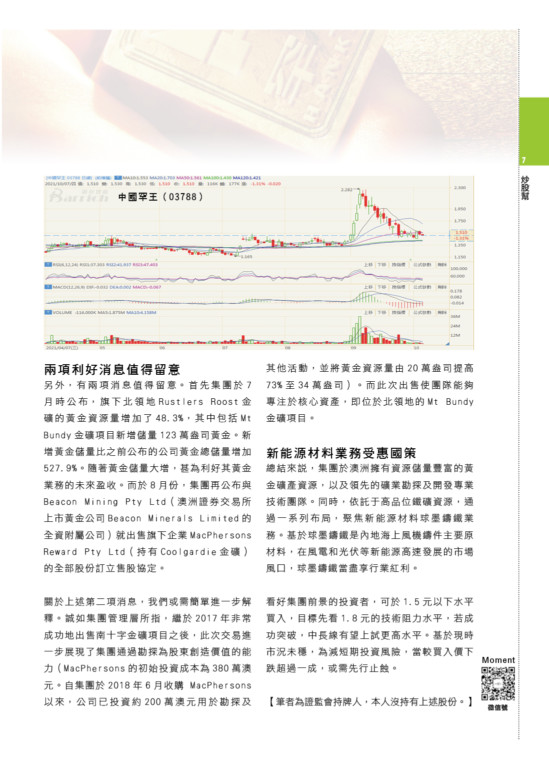

業績理想 股息率吸引

一如以往,我們從業績入手。集團今年上半年營收達15.8億元人民幣,同比增長36.4%;擁有人應佔期內溢利達約3.2億元人民幣,同比大幅增長88%。其中鐵礦淨利潤達約3.24億元人民幣,淨利率高達44.45%。高純鐵淨利潤亦同比增長84%,達1.02億元人民幣。 此外,集團自2017年以來連續多年實施高比率分紅,並於2020年3月董事會上宣布未來三年分紅不低於當年淨利潤的30%。從2020年度至2021年中期股息均已實現這一目標。2021年中期,公司決定派發中期股息每股0.06港元,派息比率約30.64%。以現價計算,股息率超過7%。

針對業務方面,我們特別希望介紹其高純鐵業務。近兩年公司加大對於高純鐵廠的投入,聚焦「球墨鑄鐵」這一新能源材料。根據資料,高品位的球墨鑄鐵含硫、磷低,產品抗腐蝕能力強。同時具備含鈦低,抗拉強度高特性,也正因為高品位球墨鑄鐵的諸多優勢,像航海、航空,海上風電等對環境及安全性能要求高的行業,均有較大需求。以海上風電為例,由於風電機組長長期暴露在潮濕和高鹽的環境下,防腐要求遠高於陸上風電,因此球墨鑄鐵特别適應海上風電抗腐蝕要求。簡單而言,集團已成為新能源材料供應商,可望受惠碳達峰、碳中和的國家戰略。

兩項利好消息值得留意

另外,有兩項消息值得留意。首先集團於7月時公布,旗下北領地Rustlers Roost金礦的黃金資源量增加了48.3%,其中包括Mt Bundy金礦項目新增儲量123萬盎司黃金。新增黃金儲量比之前公布的公司黃金總儲量增加527.9%。隨著黃金儲量大增,甚為利好其黃金業務的未來盈收。而於8月份,集團再公布與Beacon Mining Pty Ltd(澳洲證券交易所上市黃金公司Beacon Minerals Limited的全資附屬公司)就出售旗下企業MacPhersons Reward Pty Ltd(持有Coolgardie 金礦)的全部股份訂立售股協定。

關於上述第二項消息,我們或需簡單進一步解釋。誠如集團管理層所指,繼於2017年非常成功地出售南十字金礦項目之後,此次交易進一步展現了集團通過勘探為股東創造價值的能力(MacPhersons的初始投資成本為380萬澳元。自集團於2018年6月收購 MacPhersons以來,公司已投資約200萬澳元用於勘探及其他活動,並將黃金資源量由 20萬盎司提高73%至34萬盎司)。而此次出售使團隊能夠專注於核心資產,即位於北領地的Mt Bundy金礦项目。

新能源材料業務受惠國策

總結來說,集團於澳洲擁有資源儲量豐富的黃金礦產資源,以及領先的礦業勘探及開發專業技術團隊。同時,依託于高品位鐵礦資源,通過一系列布局,聚焦新能源材料球墨鑄鐵業務。基於球墨鑄鐵是內地海上風機鑄件主要原材料,在風電和光伏等新能源高速發展的市場風口,球墨鑄鐵當盡享行業紅利。

看好集團前景的投資者,可於1.5元以下水平買入,目標先看1.8元的技術阻力水平,若成功突破,中長線有望上試更高水平。基於現時市況未穩,為減短期投資風險,當較買入價下跌超過一成,或需先行止蝕。

筆者為證監會持牌人,本人沒持有上述股份。

簡介")