黎家聰(Andy Lai),香港理工大學會計學學士,投資年齡達10年,專門研究新股、技術分析,基本分析。宗旨:投資快人一小步, 發掘聰明錢走勢, 搭乘大戶順風車!

中國下沉零售市場交易平台第一股 —— 匯通達網絡 (9878)將於2022年2月10日截止招股,並將於2022年2月18日正式掛牌上市,預計發行售價為43 – 48港元,發售規模為5160.62萬股股份,預計募資額區間為22.2億元 -24.8億元人民幣。每手股數100股,入場費4848.38元。由中金公司、花旗銀行、華興資本擔任聯席保薦人。

匯通達網絡是一家快速成長的致力於服務中國零售行業企業客戶的交易及服務平台,並致力於為中國的下沉市場提供優質商品及服務。公司主要提供兩大業務:交易業務及服務業務。

交易業務中,公司自供應商採購產品並透過自營的匯通達商城網站主要分銷往渠道合作客戶及會員零售門店。產品類型包羅萬有,當中包括家用電器、消費電子產品、農業生產資料、交通出行、家居建材及酒水飲料等六大品類。而這業務產生的收入主要包括自營業務模式的銷售收入及在線撮合業務模式收取的佣金收入和服務費。第2種是服務業務,公司憑藉數字化能力,主要向產業價值鏈上的零售門店和渠道合作客戶提供門店SaaS+以及商家解決方案。產生的收入主要包括於門店SaaS+收取的訂閱費及於商家解決方案收取的服務費。

這兩大業務彼此相輔相成,交易業務積累的會員零售門店客戶可為發展門店SaaS+服務業務提供強大的客戶基礎;同時,服務業務的持續滲透增強了客戶粘性,進一步增強交易業務。

另一方面,匯通達網絡所面對的市場非常龐大。所謂下沉零售市場,涵蓋了中國所有鄉鎮農村及非一、二線城市的郊縣地區的零售市場。這意味了市場的人口龐大,地域覆蓋範圍廣袤。弗若斯特沙利文報告指出,截止2020年年底,中國下沉市場常住人口達12.3億人,佔全國總人口87%以上。同時,其市場規模於2020年達到人民幣15.1萬億元,約佔中國整體零售市場的79.2%。受益於人均可支配收入不斷提高及消費升級,下沉零售市場預計將持續穩健增長,預料該市場的人均可支配年收入將以7.2%的複合年增長率由2020年的約人民幣29,000元增長至2025年的約人民幣40,000元,增長率高於一、二線市場的6.3%,這亦將帶動其市場規模增長至2025年的人民幣20.6萬億元。由此可見,中國下沉零售市場擁有巨大的發展潛力。

而匯通達網絡正好具備了在這片藍海市場搶佔先機的優勢。公司累計擁有超過16萬家會員零售門店、1萬家供應商及2萬家管道合作客戶,形成覆蓋全國21個省份、逾20000個鄉鎮的逾175000個SKU的零售生態。而按照2020年面向下沉市場及中國整體市場的交易業務規模計算,匯通達分別排名第一及第三。

事實上,在業績方面,匯通達早已顯示出其優異成績,於往績記錄期間,公司實現了快速增長。公司收入由2018年的298億元人民幣增加46.4%至2019年的436億元人民幣,並進一步增加13.7%至2020年的496億元人民幣。近期更由截至2020年9月30日止九個月的344億元人民幣增加35.1%至截至2021年9月30日止九個月的465億元人民幣。而最近的經調整淨利潤,則由截至2020年9月30日止九個月的1.39億元人民幣增加149.2%至截至2021年9月30日止九個月的3.46億元人民幣。可見公司增速相當驚人。

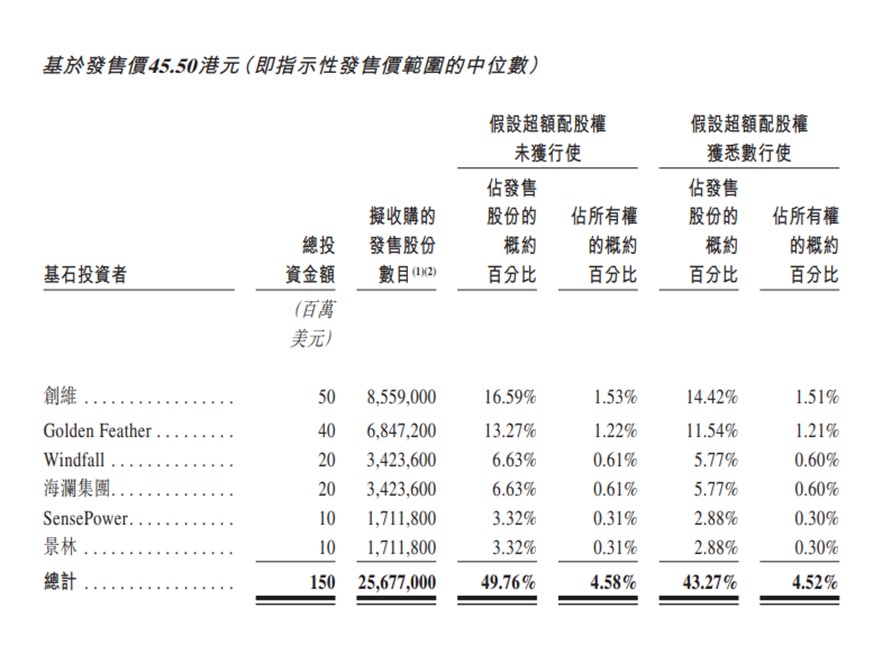

有這樣的巨大市場,這樣的快速增長,以及一定的領先地位,匯通達理所當然地吸引了不少著名的基石投資者投資。他們分別是創維、金螳螂、Windfall、海瀾、商湯、以及景林。他們更合共認購了接近一半的發售股份,亦有六個月的禁售期,可見這些鼎鼎大名的基石投資者都十分看好匯通達的前景。

資料來源: 招股書

總括而言,匯通達在巨大的下沉零售市場具領先地位,零售生態豐富,兩大業務彼此增益,未來預料可保持快速增長,而且增長空間亦十分廣闊。投資者或可把握機會認購。

利益申報:筆者執筆時沒有持有上述股份。

免責聲明

本文章採用之資料及數據均相信可靠及準確,但本公司並不對此等資料之可靠性及準確性作出全面性保證。本文章只供客戶或讀者作參考之用,客戶或讀者不應完全依靠本文章內容作為投資準則。本公司不會對任何因依靠本文章作出任何買賣而引致之任何損失承擔任何責任。本公司有權更新或更改任何資料而不另行通知。

本文章並非及不應視為任何證券、金融產品或工具的邀約、招攬、建議、意見或任何保證。投資涉及風險,投資產品價格可升可跌,買賣投資產品可導致虧損或盈利,投資前請充分理解產品風險並咨詢專業意見。

撰寫文章內的分析員均為根據證券及期貨條例註冊的持牌人士,截至本文章發表日止,此等人士並無持有全部提及之證券的所有相關財務權益。