P10-11 巾幗英雄傳

香港女分析總會,早前股市大升,人人當股神。朋友之間,尤以女性投資更獨具慧眼,當中集情感、理智、資訊與分析於一身。有見及此,「香港女分析師總會」因而成立,希望彙聚一群有投資智慧及內外兼備的女士,定期聚首一堂,分享理財及投資心得。有意入會及共同學習文流,請電郵:[email protected] Facebook:hongkongfaa

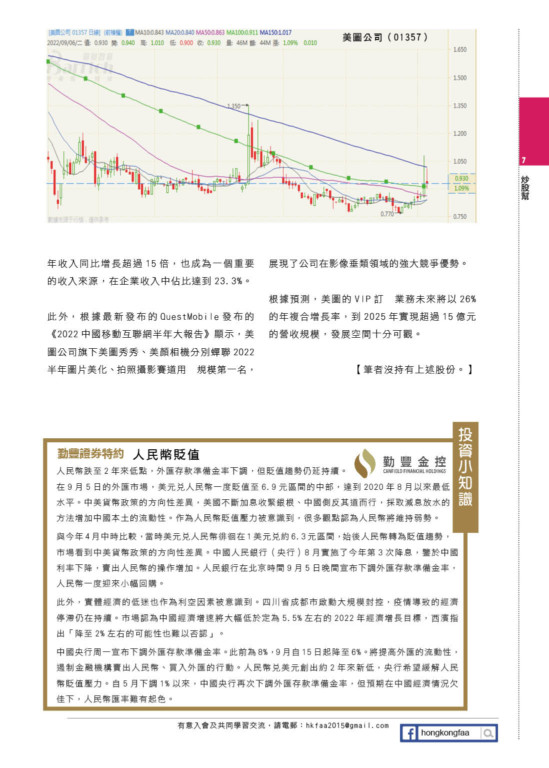

【股價圖:美圖公司(01357)】

美團具重返榮耀契機

美圖公司(01357)績後大成交向上衝,短線有重新挑戰1.2元的勢頭,特別是管理層提到五大業務在上半年期內收入出現明顯增長,沉睡多時的美圖公司有望重返榮耀。

美圖公司曾經是全球最大的美顏影相應用程式(APP)開發商,在2014年,公司曾經在全球前十大行動應用開發商排名中排名第六。2016年12月,美圖在香港上市,當時定價達8.5元,現價己累跌89%。

雖然,美圖公司最新公布的上半年業績仍然不理想,期內營業額9.71億元人民幣(下同),按年升20.5%。虧損擴大至2.66億元,上年同期蝕1.29億元;每股虧損0.06元。不派息。

但公司虧損的主因是加密貨幣的下跌所致,據公和指,其擁有的以太幣及比特幣於期內錄得減值虧損約1.241億元及1.814億元。

所以從經調整利潤來看,期內經調整利潤淨額升7.9%至3,598.8萬元。反映公司的盈利能力正在改善。

管理層在戰略亮點中指出,美圖的VIP訂閱業務持續獲得成功,並於2022年上半年成為集團最大的收入來源,符合管理層先前對這項業務的期望。

得益於VIP訂閱用戶及ARPU(每付費用戶平均收入)的增加,管理層預期VIP訂閱業務將在未來數年繼續快速增長。在龐大且穩定的月活躍用戶基礎的背景下(較2021年12月增長4.5%),公司的大部分應用程序仍處於VIP訂閱模式發展的早期階段,VIP訂閱滲透正在持續增長。

另外,於2022年,集團已成功地將AI測膚及相關SaaS解決方案業務從純硬件銷售業務轉變為「硬件+SaaS」模式。目前,集團的皮膚分析解決方案已在全球超過2,826家門店中使用。

美圖首席財務官兼公司秘書顏勁良表示,今年上半年,在美圖在線廣告、VIP訂閱、影像SaaS、IMS及其他、互聯網增值服務五大業務板塊中,VIP訂閱業務增長較快,增幅達到61.4%,成為集團主要的收入來源,在企業的收入中佔比近35%;另一增長較快的業務是影像SaaS(軟件即服務)收入,即為化妝品行業及商業攝影行業提供服務,上半年收入同比增長超過15倍,也成為一個重要的收入來源,在企業收入中佔比達到23.3%。

此外,根據最新發布的QuestMobile發布的《2022中國移動互聯網半年大報告》顯示,美圖公司旗下美圖秀秀、美顏相機分別蟬聯2022半年圖片美化、拍照攝影賽道用户規模第一名,展現了公司在影像垂類領域的強大競爭優勢。

根據預測,美圖的VIP訂閲業務未來將以26%的年複合增長率,到2025年實現超過15億元的營收規模,發展空間十分可觀。

投資小知識:勤豐證券特約

人民幣貶值

人民幣跌至2年來低點,外匯存款準備金率下調,但貶值趨勢仍延持續。在9月5日的外匯市場,美元兌人民幣一度貶值至6.9元區間的中部,達到2020年8月以來最低水平。中美貨幣政策的方向性差異,美國不斷加息收緊銀根、中國側反其道而行,採取減息放水的方法增加中國本土的流動性。作為人民幣貶值壓力被意識到,很多觀點認為人民幣將維持弱勢。

與今年4月中時比較,當時美元兌人民幣徘徊在1美元兌約6.3元區間,始後人民幣轉為貶值趨勢,市場看到中美貨幣政策的方向性差異。中國人民銀行(央行)8月實施了今年第3次降息,鑒於中國利率下降,賣出人民幣的操作增加。人民銀行在北京時間9月5日晚間宣布下調外匯存款準備金率,人民幣一度迎來小幅回購。

此外,實體經濟的低迷也作為利空因素被意識到。四川省成都市啟動大規模封控,疫情導致的經濟停滯仍在持續。市場認為中國經濟增速將大幅低於定為5.5%左右的2022年經濟增長目標,西濱指出「降至2%左右的可能性也難以否認」。

中國央行周一宣布下調外匯存款準備金率。此前為8%,9月自15日起降至6%。將提高外匯的流動性,遏制金融機構賣出人民幣、買入外匯的行動。人民幣兌美元創出約2年來新低,央行希望緩解人民幣貶值壓力。自5月下調1%以來,中國央行再次下調外匯存款準備金率,但預期在中國經濟情況欠佳下,人民幣匯率難有起色。