息魔剪羊毛 通關可自保

香港時間周一(9月26日)晚上美股三大指數連挫五個交易日,道指創近兩年低,加上內地首8月工業企業利潤跌2.1%,港股四日插926點後,周二一度挫逾兩百點,刷新近11年新低後拗腰止跌,倒升5點收市。

目前市場有三大重點!第一,是美國加息才開始不久,環球貨幣即大幅貶值,新一輪「剪羊毛」工程已開始;第二,是二十大迫在眉睫,有冇新任命新作風呢?第三,是香港防疫及出入境措施有日漸輕手跡象,股市及經濟有希望?

恒指直插無水花……

周二(9月27日)恒指低開16點後報17,838點,早段止跌回升,最多漲49點,高見17,904點,但內地公布數據後,大市升勢不保,一度跌206點,低見17,648點,再創近11年新低,半日跌189點。午後升由跌轉升,不過未能升越上午高位。恒指收市微升5點報17,860點。

然而周三(9月28日)回來,港股低開低走,恒指10:30am前竟再插400點,低見17,360點,再創2011年以來低位。騰訊(00700)低見275元;阿里(09988)跌至75.65元;美團(03690)低見168元水平。

港股今年高低波幅已達7,700點

2022年1月至今,恒指高低點分別是25,051(2月5日)與上述提到的17,360(9月27日),已見波幅7,691點(逾43%)。過去二十年,2007、2008(金融海嘯)及2009年,飛沙走石,高低波幅逾一萬點,平均14,078點;2002、2004及2005年,波幅最小,平均只2,953點。剔除波幅最高3年及最低3年共6年,其餘十四年平均波幅6,500點,今年以來恒指已「完成」過去剔除特高與特低的十四年平均波幅。平均最高波幅8,389點

不計2007、2008及2009年的特高波幅,其餘年份波幅最高的6年,波幅達8,036至8,944點,平均8,389點。若然今年恒指與此平均數相同,則恒指底部可能是16,662點(約16,700點),即尙餘跌幅7%或1,233點。

恒指若跌至16,660點水平,按彭博綜合大行數據,將折合今年預測PE 8.5倍、PB 0.93倍;如此估值,能否真的可以守穩,很大程度受重磅科網股所左右。這幾年恒指成分雖然已經大變質,過去不同時期恒指的估值亦不妨參考。過去十年,恒指最高PE 16.3倍、最低7.3倍,平均11.1倍;最高PB 1.55倍,最低0.72倍,平均1.24倍。

瑞銀:防疫愈早鬆中國愈好

大行瑞銀最近指出,考慮到全球經濟放緩,新冠肺炎病例早前又有所增加,另方面中美關係又不斷惡化。在過去2、3個月中國的投資環境已不可避免地變得更具挑戰性,至於投資者最大的擔憂仍然是新冠疫情的複甦及抗疫限制,以及與此相關的重大不確定性。

在中資股在估值方面,瑞銀認為,現時MSCI中國指數當前10.8倍PE的數字大致合適。對中資股短期的表現,瑞銀作出三個不同的情境假設,不同解除防疫限制時間點,對市場帶來的正面影響也不盡相同。

情境一:

假設今年10月「二十大」後解除防疫限制,即防疫限制將由第4季逐漸取消,預期將帶來以下的上行潛力。MSCI估值料提升約13%。約上海式封城不再發生,料收益可增加約7%。而商品價格下跌亦令收益提升。另外,正常化收入增長15%,高於當前的GDP預測,以反映從疫情限制中恢復的速度快於預期。作為參考,東南亞國家在22年重新開放後每股收益平均增長約20%。

瑞銀預期,以上會導致明年每股收益增長28%,從而使普遍預期上調13%。再加上13%的估值提升,令MSCI中國指數有26%的潛在上漲空間。

情境二:

2022年3月兩會後解除防疫限制

假設疫情限制從明年首季逐漸取消,對於估值及收益的影響大致於情境一相同。在這情況下將令明年每股收益增長18%,使市場普遍預期上調3%。再加上13% 的估值提升,MSCI中國指數有16%的潛在上漲空間。

情境三:

2023年之後才取消防疫限制

假設明年全年都實施防疫限制,並可能出現類似於今年上海經歷的大規模封鎖。在這種情況下,預期估值下行幅度約為0%至11%之間,假設整體估值倍數沒有變化,但可能會在年內降至上海封鎖期間的9.5倍PE的谷底水平。再加上估值下調,預期MSCI中國指數可能會下跌9%至20%。

陳茂波:信特首就可以克服挑戰

財政司司長陳茂波,早前出席香港金融服務界慶祝73周年國慶暨香港特區回歸25周年酒會時表示,最近有一些人擔心香港的國際金融中心地位受到挑戰,今年以來外圍漫天風雨,港股亦受拖累。

不過,他指出市況即使有上落,對國家發展有堅定和滿滿的信心,香港的未來也必定更好,港股將來也必定有更大的發展。祇要緊貼國家的需要和發展,發揮好香港的自身優勢,不斷提升競爭力,做好聯通國際的中介人和優質平台這個誰也取代不了的角色,今日的波動與阻礙,只會令香港的明日更成功,迎來更燦爛的未

來。

陳茂波相信,在行政長官的領導下,很快就能全面克服疫情帶來的挑戰,香港的金融、商業、貿易等活動一定會快速重新興旺起來。

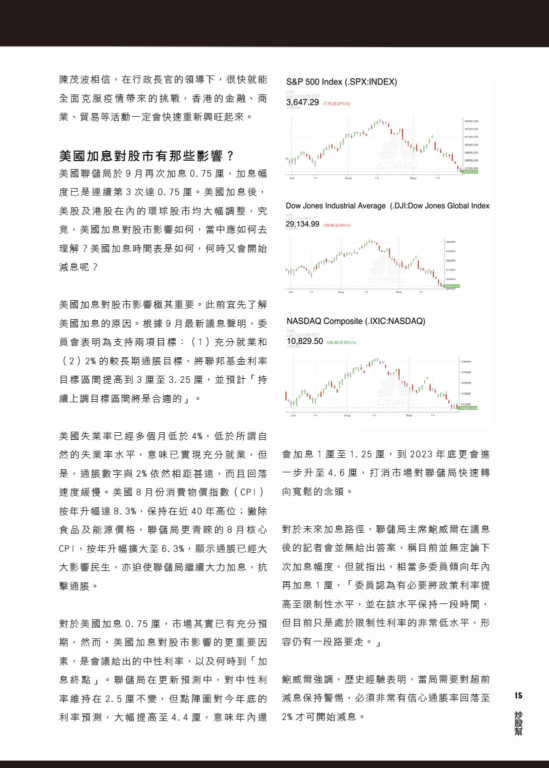

美國加息對股市有那些影響?

美國聯儲局於9月再次加息0.75厘,加息幅度已是連續第3次達0.75厘。美國加息後,美股及港股在內的環球股市均大幅調整,究竟,美國加息對股市影響如何,當中應如何去理解?美國加息時間表是如何,何時又會開始減息呢?

美國加息對股市影響極其重要。此前宜先了解美國加息的原因。根據9月最新議息聲明,委員會表明為支持兩項目標:(1)充分就業和(2)2%的較長期通脹目標,將聯邦基金利率目標區間提高到3厘至3.25厘,並預計「持續上調目標區間將是合適的」。

美國失業率已經多個月低於4%,低於所謂自然的失業率水平,意味已實現充分就業,但是,通脹數字與2%依然相距甚遠,而且回落速度緩慢。美國8月份消費物價指數(CPI)按年升幅達8.3%,保持在近40年高位;撇除食品及能源價格,聯儲局更青睞的8月核心CPI,按年升幅擴大至6.3%,顯示通脹已經大大影響民生,亦迫使聯儲局繼續大力加息,抗擊通脹。

對於美國加息0.75厘,市場其實已有充分預期,然而,美國加息對股市影響的更重要因素,是會議給出的中性利率,以及何時到「加息終點」。聯儲局在更新預測中,對中性利率維持在2.5厘不變,但點陣圖對今年底的利率預測,大幅提高至4.4厘,意味年內還會加息1厘至1.25厘,到2023年底更會進一步升至4.6厘,打消市場對聯儲局快速轉向寬鬆的念頭。

對於未來加息路徑,聯儲局主席鮑威爾在議息後的記者會並無給出答案,稱目前並無定論下次加息幅度,但就指出,相當多委員傾向年內再加息1厘,「委員認為有必要將政策利率提高至限制性水平,並在該水平保持一段時間,但目前只是處於限制性利率的非常低水平,形容仍有一段路要走。」

鮑威爾強調,歷史經驗表明,當局需要對超前減息保持警惕,必須非常有信心通脹率回落至2%才可開始減息。