P16 17/ 先机地产/ 美联物业/ 首席分析师刘嘉辉

#新一份《施政报告》楼市寒暑表

疫情锁港,截稿时「美联楼价指数」最新报158.49点,按周跌约0.45%,连跌15周。综合数据,2022年迄今跌幅扩大至逾7.6%,较历史高位跌逾10%,并创逾3年半新低。第三季的楼价跌幅明显,迄今楼价跌约5.5%,已创近4年最大季度跌幅(见图一)。

楼价急剧下跌的主要原因,是迟迟未能全面通关所致,措施打击了本港经济,另外加息压力亦影响市场投资气氛。与此同时,发展商带头采取「低价推盘」策略,求量不求价,亦对二手物业的交投及楼价构成压力,不少心急放盘的业主减价求售,加速楼价下跌。

#负溢价 第一次出现

楼价急挫,惟成交却未见反弹,第三季一二手交投齐跌,形成「价跌量跌」局面。当中新盘成交料录约3,600宗,按季跌约5.5%;二手成交则料约8,100宗,跌幅高达28%,并创3年新低。

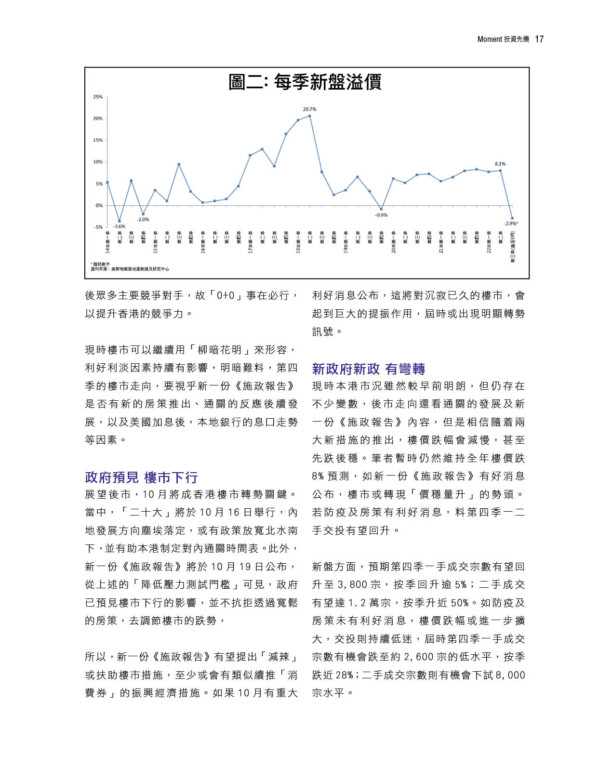

新盘的低市价销售策略,是带动第三季楼市下跌的主要原因。根据美联物业房地产数据及研究中心数据,第三季(截至2022年8月止)新盘市场自2019年第四季以来,首度出现「负溢价」的现象,录得溢价-2.9%,更是创逾8年新低(见图二)。

#「0+0」 事在必行

现时楼市相较于第三季,出现两大转折,其一是政府放宽入境检疫措施至「0+3」,以及金管局发出指引,要求银行「降低压力测试门槛」。相信两大新措施都具短期刺激作用,加速市况明朗化。不过,仅放宽入境检疫措施至「0+3」,对楼市的直接帮助不大,因该措施已输在起跑线,落后众多主要竞争对手,故「0+0」事在必行,以提升香港的竞争力。

现时楼市可以继续用「柳暗花明」来形容,利好利淡因素持续有影响,明暗难料,第四季的楼市走向,要视乎新一份《施政报告》是否有新的房策推出、通关的反应后续发展,以及美国加息后,本地银行的息口走势等因素。

#政府预见 楼市下行

展望后市,10月将成香港楼市转势关键。当中,「二十大」将于10月16日举行,内地发展方向尘埃落定,或有政策放宽北水南下,并有助本港制定对内通关时间表。此外,新一份《施政报告》将于10月19日公布,从上述的「降低压力测试门槛」可见,政府已预见楼市下行的影响,并不抗拒透过宽松的房策,去调节楼市的跌势,

所以,新一份《施政报告》有望提出「减辣」或扶助楼市措施,至少或会有类似续推「消费券」的振兴经济措施。如果10月有重大利好消息公布,这将对沉寂已久的楼市,会起到巨大的提振作用,届时或出现明显转势讯号。

#新政府新政 有弯转

现时本港市况虽然较早前明朗,但仍存在不少变数,后市走向还看通关的发展及新一份《施政报告》内容,但是相信随着两大新措施的推出,楼价跌幅会减慢,甚至先跌后稳。笔者暂时仍然维持全年楼价跌8%预测,如新一份《施政报告》有好消息公布,楼市或转现「价稳量升」的势头。若防疫及房策有利好消息,料第四季一二手交投有望回升。

新盘方面,预期第四季一手成交宗数有望回升至3,800宗,按季回升逾5%;二手成交有望达1.2万宗,按季升近50%。如防疫及房策未有利好消息,楼价跌幅或进一步扩大,交投则持续低迷,届时第四季一手成交宗数有机会跌至约2,600宗的低水平,按季跌近28%;二手成交宗数则有机会下试8,000宗水平。

—————————–

(P16做大相)图一:「美联楼价指数」按季变化

(P17做大相)图二:每季新盘溢价

簡介")