恒指升完?落後潛力股大搜查

恒指由11月15日收報18,343點,連跌五個交易日至周二(11月22日)17,424點收市。投資者一定會問:「港股升了沒有?之前錯過了4,000點大反彈,還有甚麼好買?」

內地衞建委周二下午後重申「動態清零」,但確保「20條」優化措施落實到位,要持續整治層層加碼,收市跌幅稍為收窄。惟巿埸已清楚明白,中央對防疫取態是鬆是緊,與恒指起著關鍵性作用。

《炒股幫》認為,祇要美國繼續加息,中央繼續防疫清零,恒指都難站穩18,300點。而經過幾年的疫市及中美爭拗,某些盈利仍有可觀增長又大手派息的股份,就要留意!

反彈是為了更有力跌!?

港股經過9至10月份持續下挫,並錄得13年低位後,在11月上半個月收復早兩個月大部分失地,弱勢板塊顯著回升,或重見今年3月、4月的估值修補,跟着可再現另一尋底格局,又或今次熊市進入築底平台期。11月一如預期較反覆,對投資者來說將是未來部署的重要考驗。

先說回周二(11月22日)港股市況,恒指低開30點後曾倒升最多96點,午後跌幅擴大,低位跌368點,最後跌231點或1.31%至17,424點收報,全日高低波幅464點,大市成交金額1,271億元,較上日增加15.32%,是11月18日1,395.48億元成交後最多;國指跌100點或1.68%,報5,901點。恒生科技指數收報3,515點,跌3.21%。

藍籌股成交金額558.55億元,佔大市成交43.94%;科指成份股成交金額342.32億元,佔大市成交26.93%;國指成份股成交金額490.88億元,佔大市成交38.62%。

恒指跌穿10天線(17,510.31點)。科指跌穿10天線(3573.01點)。北水南下合計淨流出58.15億元,終止單日流入南水北上合計淨流出7.59億元人民幣,較上日減少62.89%,連續第2日流出,累計流出28.05億元。

阿里巴巴(09988)、騰訊(00700)、美團(03690)拖累大市。匯控(00005)、建行(00939)、工行(01398)貢獻恒指較多。

牛熊兩極真假難辨

根據本幫分析,現時左右市況的重要因素確實出現變化,而且偏向兩極。首先好友視10月31日恒指低位14,597點為是次熊市盡頭,未來將迎來牛一,好日子不遠了;然而悲觀的投資者卻認為好事多磨,不確定因素無日無之,今後市況好一段時間都係低位橫行築平台多。考慮到全球化退潮,量寬後遺症須加息抗通脹,全球大多數國家經濟步入低增長以至衰退,資金流入正處收縮期,這都不利投資市場。

據「行運社長」劉東霖表示,玄學上年份的尾數到股市有玄機,基本上「7」、「9」、「0」字尾的年份,都是升市居多;相反「2」、「3」之數就好窄,通常是最艱難時期,去到「4」會煥然一新,「5」、「6」反覆無常,集極好與極壞於一身。

技術走勢上恒指的確有好大改善,由移動平均線出現中短期轉強,10天線升穿20天線以至突破50天線,出現中線黃金交叉訊號,而RSI亦攀越自5月底以來60以上水平,明顯回穩,暫未出現超買,其他技術指標持續向好,反映是輪升勢有心有力,16,500至17,200點成最大技術支持,而且16,500是牛證重貨區,最近幾日仍有加增中,非常大機會殺到。一旦失守整個技術型態就會轉弱。

相信11月份以來的升勢,祇是一次熊市反彈,當中不同板塊則輪動炒上落才是機會所在。另外國際形勢亦要注意,中國與歐美已是漫長競爭狀態,但各自面對本身經濟壓力,政治與經濟開始分不開,過去40年的和平日子已慢慢遠去。然而從最近舉行G20及亞太經合會議情況得悉,突顯競爭不忘合作,只要各方克制不超越博弈紅線,競爭風險仍屬可控。

潛力板塊搵錢股

面對全球經濟步入低增長期,投資者宜注視具創造價值及獲政策扶持的產業,作為中線選股對象。外圍變數難測,較利內循環發展,環保、醫療保健、科技生物、科創及新能源產業,政策風險較低,甚至可獲政府扶持。至於本幫就鍾情有業績有派息的公路股。

越秀交通基建(01052)是越秀集團旗下港股上市公路股,立足大灣區、深耕中部地區的區位佈局,一向擁有穩定的收益回報,以REITs 模式亦有助給予較穩定的派息比率,提升投資吸引力。

越秀交通是一隻純公路股,去年100%收入來自15條收費公路業務,分佈廣東、廣西、湖南、湖北、河南及天津等地。深高速(00548)只有54.2%收入是來自15條收費公路,公路主要集中在廣東,特別是深圳地區,包括持有灣區發展(00737)逾7成股權,該公司持有兩度廣州高速公路;大環保(固廢資源化管理和清潔能源主營業務工作)業務佔收入16.5%,特許經營安排下的建造服務佔總收入約14%,另有委託建設與管理業務佔比約9%,其餘還有房地產開發、廣告和融資租賃等。

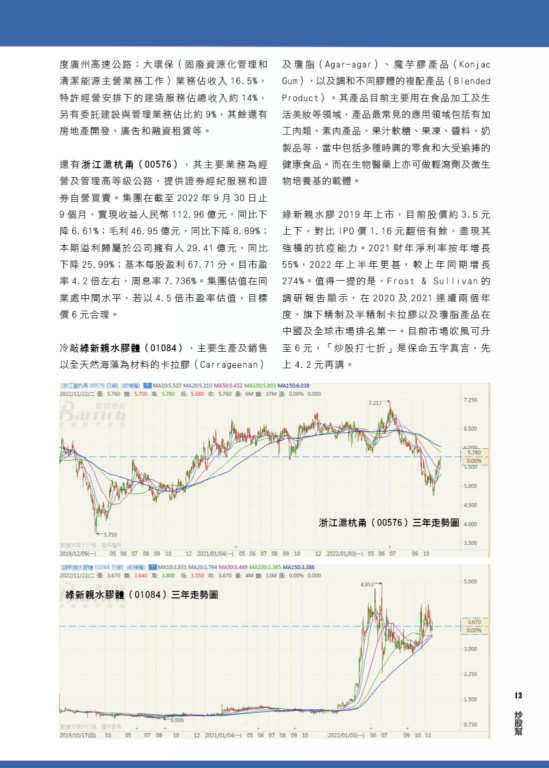

還有浙江滬杭甬(00576),其主要業務為經營及管理高等級公路,提供證券經紀服務和證券自營買賣。集團在截至2022年9月30日止9個月,實現收益人民幣112.96億元,同比下降6.61%;毛利46.95億元,同比下降8.89%;本期溢利歸屬於公司擁有人29.41億元,同比下降25.99%;基本每股盈利67.71分。目市盈率4.2倍左右,周息率7.736%。集團估值在同業處中間水平,若以4.5倍市盈率估值,目標價6元合理。

冷敲綠新親水膠體(01084),主要生產及銷售以全天然海藻為材料的卡拉膠(Carrageenan)及瓊脂(Agar-agar)、魔芋膠產品(Konjac Gum),以及調和不同膠體的複配產品(Blended Product)。其產品目前主要用在食品加工及生活美妝等領域,產品最常見的應用領域包括有加工肉類、素肉產品、果汁軟糖、果凍、醬料、奶製品等,當中包括多種時興的零食和大受追捧的健康食品。而在生物醫藥上亦可做輕瀉劑及微生物培養基的載體。

綠新親水膠 2019年上市,目前股價約3.5元上下,對比IPO價1.16元翻倍有餘,盡現其強橫的抗疫能力。2021財年淨利率按年增長55%,2022年上半年更甚,較上年同期增長274%。值得一提的是,Frost & Sullivan的調研報告顯示,在2020及2021連續兩個年度,旗下精制及半精制卡拉膠以及瓊脂產品在中國及全球市場排名第一。目前市場吹風可升至6元,「炒股打七折」是保命五字真言,先上4.2元再講。