出貨喇!18500見

港股一輪急攻終於重上19,000點樓上收市,為12月份敲嚮了一記漂亮的勝鑼。考慮到過去三年疫市、政治市致令熊霸天下都好,臨近年尾大時大節都會頂幾下,看來這次也會反覆升至農曆新年,20,000點這個目標指日可待!

問題是,要不回一回到「新增重牛區」18,500點,消化這一浸獲利盤,重整旗鼓之後再捲土重來呢?

港股急升要回調?

恒指周一(12月5日)抽升842點或4.5%後,翌日反覆回落。美國11月ISM服務業指數意外回升至56.5遠勝預期,市場憂慮聯儲局會進取加息,美股道指及納指隔晚各跌1.4%及1.9%。日前美國10年期債券孳息率升至3.573厘。另外,北京已經進入商超、社區及各類公共場所毋須查驗核酸檢測陰性證明,人民幣即期收跌448點報7.0009兌一美元。上證綜指全日升0.72點或0.02%收3,212點,深證成指升0.67%,滬深兩市成交額9,983億人民幣。

周二恒指低開306點,早段曾跌315點低見19,202點,之後迅速倒升高見19,569點,全日收報19,441點,反覆跌77點或0.4%;國指跌53點或0.8%,收報6,652點;恒生科技指數跌76點或1.8%,收報4,161點。大市全日成交總額回落至1,650.04億元,滬、深港通南下交易全日淨流入25.84億及29.08億元人民幣。

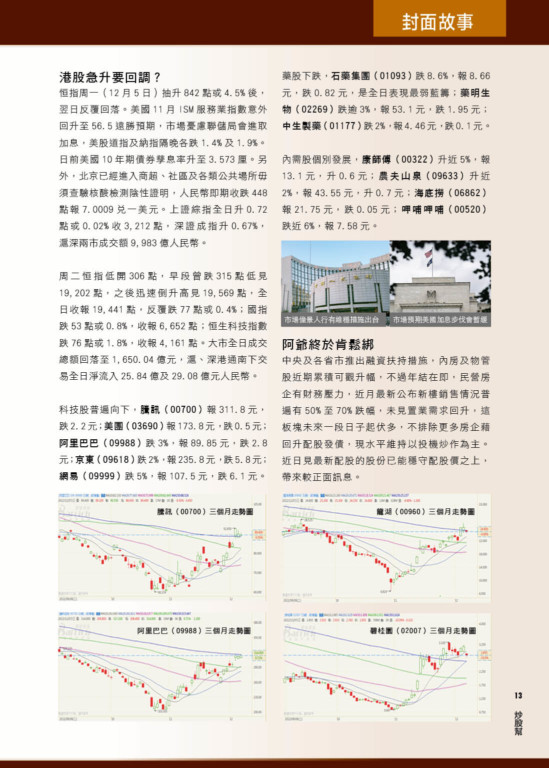

科技股普遍向下,騰訊(00700)報311.8元,跌2.2元;美團(03690)報173.8元,跌0.5元;阿里巴巴(09988)跌3%,報89.85元,跌2.8元;京東(09618)跌2%,報235.8元,跌5.8元;網易(09999)跌5%,報107.5元,跌6.1元。

藥股下跌,石藥集團(01093)跌8.6%,報8.66元,跌0.82元,是全日表現最弱藍籌;藥明生物(02269)跌逾3%,報53.1元,跌1.95元;中生製藥(01177)跌2%,報4.46元,跌0.1元。

內需股個別發展,康師傅(00322)升近5%,報13.1元,升0.6元;農夫山泉(09633)升近2%,報43.55元,升0.7元;海底撈(06862)報21.75元,跌0.05元;呷哺呷哺(00520)跌近6%,報7.58元。

阿爺終於肯鬆綁 (落人行、美聯儲圖(有caption)) (落960、2007三個月圖)

中央及各省市推出融資扶持措施,內房及物管股近期累積可觀升幅,不過年結在即,民營房企有財務壓力,近月最新公布新樓銷售情況普遍有50%至70%跌幅,未見置業需求回升,這板塊未來一段日子起伏多,不排除更多房企藉回升配股發債,現水平維持以投機炒作為主。近日見最新配股的股份已能穩守配股價之上,帶來較正面訊息。

事實上,有關部門正為稍後有序放寬防疫鋪路,繼上月推出20條優化防疫措施,再傳出周三將宣布「新10條」,包括由目前「乙類甲管」下調至「乙類乙管」。近日內地媒體及專家指Omicron變種病毒致病力頗低,重病及死亡率低於一般重感冒,因此透過居家隔離和逐步收窄核酸檢測範圍,降低對民生與經濟發展的影響,似是月中舉行中央經濟工作會議的復常焦點。人民幣滙價升穿七算,美國最新11月份非製造業指數回升至56.5,較預期的53.3為高,以及聯儲局或提高利率逾5厘的預測,加上俄烏戰局升級,都對後市帶來影響。

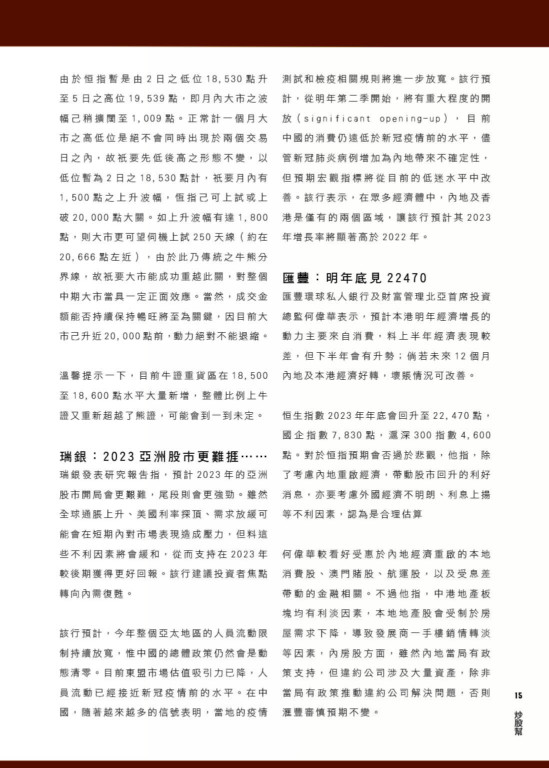

近日有資金跟進的內房股,分別有綠景中國(00095)、龍光(03380)及旭輝(00884),而近月倍升的龍湖(00960)亦未見疲態。從周二市況睇,碧桂園(02007)亦升2.26%,華潤置地(01109)濟南項目因虛假宣傳被罰,收市仍上揚1.35%。網傳廈門不限購遭否認,成內房回調催化劑,要待內地置業信心恢復,才是調整終點。物業代理貝殼(02423)急跌9.46%,收報45元,但一眾物管股接力炒,時代鄰里(09928)飆29.36%,融創服務(01516)大漲13.17%,新城悅服務(01755)升1.82%。

千五點月波幅計上望20000?

考慮到恒指大幅急升,且技術上更進一步創月內及反彈市之新高,12月5日恒指早市先大幅高開546點至19,221點,其後曾略為拉据而低見19,035點,但由於沽壓並不明顯,加上買盤又持續湧現,故整個大市卒再穩步推升,當日下午四時左近己一度急升864點至19,539點,由於升勢偏促,故大市於高台稍見拉据,惟此乃正常急升後之消化現象,而繼這一輪急升之後,恒指已升越1日之高位19,237點,故12月大市之形態現己扭轉為先低而後高。

由於恒指暫是由2日之低位18,530點升至5日之高位19,539點,即月內大市之波幅己稍擴闊至1,009點。正常計一個月大市之高低位是絕不會同時出現於兩個交易日之內,故衹要先低後高之形態不變,以低位暫為2日之18,530點計,衹要月內有1,500點之上升波幅,恆指己可上試或上破20,000點大關。如上升波幅有達1,800點,則大市更可望伺機上試250天線(約在20,666點左近),由於此乃傳統之牛熊分界線,故衹要大市能成功重越此關,對整個中期大市當具一定正面效應。當然,成交金額能否持續保持暢旺將至為關鍵,因目前大市己升近20,000點前,動力絕對不能退縮。

溫馨提示一下,目前牛證重貨區在18,500至18,600點水平大量新增,整體比例上牛證又重新超越了熊證,可能會到一到未定。

瑞銀:2023亞洲股市更難捱……

瑞銀發表研究報告指,預計2023年的亞洲股市開局會更艱難,尾段則會更強勁。雖然全球通脹上升、美國利率探頂、需求放緩可能會在短期內對市場表現造成壓力,但料這些不利因素將會緩和,從而支持在2023年較後期獲得更好回報。該行建議投資者焦點轉向內需復甦。

該行預計,今年整個亞太地區的人員流動限制持續放寬,惟中國的總體政策仍然會是動態清零。目前東盟市場估值吸引力已降,人員流動已經接近新冠疫情前的水平。在中國,隨著越來越多的信號表明,當地的疫情測試和檢疫相關規則將進一步放寬。該行預計,從明年第二季開始,將有重大程度的開放(significant opening-up),目前中國的消費仍遠低於新冠疫情前的水平,儘管新冠肺炎病例增加為內地帶來不確定性,但預期宏觀指標將從目前的低迷水平中改善。該行表示,在眾多經濟體中,內地及香港是僅有的兩個區域,讓該行預計其2023年增長率將顯著高於2022年。

匯豐:明年底見22470

匯豐環球私人銀行及財富管理北亞首席投資總監何偉華表示,預計本港明年經濟增長的動力主要來自消費,料上半年經濟表現較差,但下半年會有升勢;倘若未來12個月內地及本港經濟好轉,壞賬情況可改善。

恒生指數2023年年底會回升至22,470點,國企指數7,830點,滬深300指數4,600點。對於恒指預期會否過於悲觀,他指,除了考慮內地重啟經濟,帶動股市回升的利好消息,亦要考慮外國經濟不明朗、利息上揚等不利因素,認為是合理估算

何偉華較看好受惠於內地經濟重啟的本地消費股、澳門賭股、航運股,以及受息差帶動的金融相關。不過他指,中港地產板塊均有利淡因素,本地地產股會受制於房屋需求下降,導致發展商一手樓銷情轉淡等因素,內房股方面,雖然內地當局有政策支持,但違約公司涉及大量資產,除非當局有政策推動違約公司解決問題,否則滙豐審慎預期不變。