港股萬九點捱得過清明!?

A. Intro

3月份歐美財金體系連橫爆破!繼矽谷銀行(SIVB.US) 和Signature Bank (SBNY.US) 後,於上周四 (3月16日) 第一共和銀行 (FRC.US) 也表示出現資金缺口,加上瑞信危機與美國息口取態,都成為後市走向重點。

另外,港股進入3月底的業績高峰期,周三(3月22日)就有騰訊(00700)公布第四季業績。技術上恒指有機會下試18,649點,即相當於2022年10月14,597點升至2023年1月22,700點,按黃金比率調整0.5倍。

至於節氣亦會影響港股表現,清明時節前後港股應該會有新方向(上路……)。

B.主文

月波幅逾二千點 低位恐未見

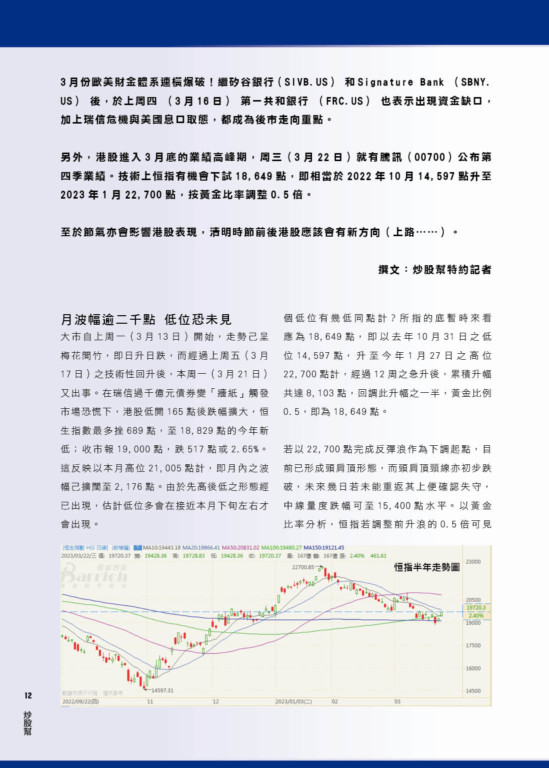

大市自上周一(3月13日)開始,走勢己呈梅花間竹,即日升日跌,而經過上周五(3月17日)之技術性回升後,本周一(3月21日)又出事。在瑞信過千億元債券變「牆紙」觸發市場恐慌下,港股低開165點後跌幅擴大,恒生指數最多挫689點,至18,829點的今年新低;收市報19,000點,跌517點或2.65%。這反映以本月高位21,005點計,即月內之波幅己擴闊至2,176點。由於先高後低之形態經已出現,估計低位多會在接近本月下旬左右才會出現。

個低位有幾低同點計?所指的底暫時來看應為18,649點,即以去年10月31日之低位14,597點,升至今年1月27日之高位22,700點計,經過12周之急升後,累積升幅共達8,103點,回調此升幅之一半,黃金比例0.5,即為18,649點。

若以22,700點完成反彈浪作為下調起點,目前已形成頭肩頂形態,而頭肩頂頸線亦初步跌破,未來幾日若未能重返其上便確認失守,中線量度跌幅可至15,400點水平。以黃金比率分析,恒指若調整前升浪的0.5倍可見18,609點,若調整0.618倍將要低見17,662點。恒指若有短線反彈,100天線(19,424點)將是較接近的阻力。

考慮到周一市況,當時恒指10天線(19,476點)曾跌穿100天線(19,465點),收市時因指數上升較多,10天線最終重回100天線之上。祇要恒指企得穩10天與100天線,便有機會不用試18,649點低位,唯本幫傾向要試一試才上則更健康。

先插600點翌日還一半……

恒指周一大瀉逾500點後,翌日(3月21日)收復一半失地,最多曾漲近300點,瑞銀以30億瑞士法郎收購瑞信,紓緩投資者對金融體系的憂慮,港股高開118點,全日升258點或1.4%至19,258點收報。然而成交淡靜祇有1,024億元,較上個交易日減少20.86%,乃2月17日897.39億元成交後最少;國指升80點或1.24%,報6,549點。恒生科技指數收報3,965點,升2.45%。北水淨流入亦大減逾八成。重磅金融股全線反彈,績優股及內需消費股勁升,公用基建股偏弱,反映資金風險胃納回暖。市場分析認為,瑞信事件尚未完結,主力歐美業務的銀行股或有隱憂,散戶暫時仍宜偏向保守。

單就周二市況論,藍籌股成交金額472.01億元,佔大市成交46.09%;科指成份股成交金額262.6億元,佔大市成交25.64%;國指成份股成交金額369.27億元,佔大市成交36.06%。窩輪及牛熊證成交金額減少39.68%,至88.47億元,佔大市成交17.82%。牛熊證成交金額45.46億元,減少43.78%;窩輪成交金額43億元,減少34.65%。

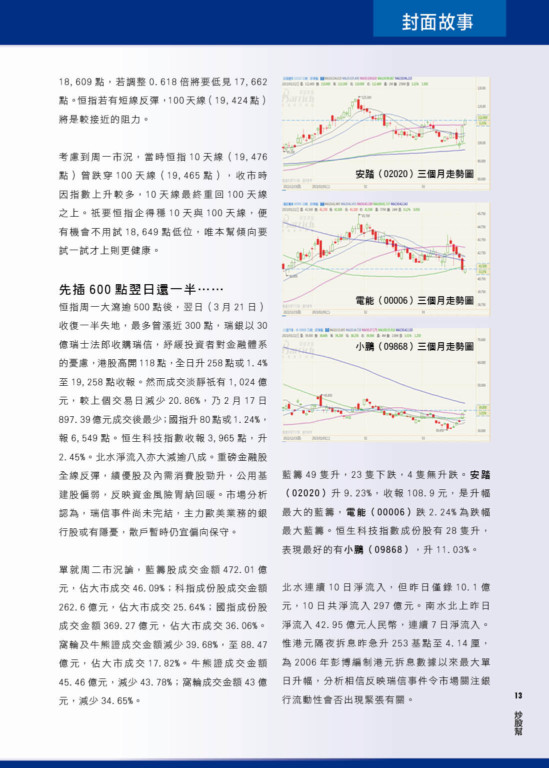

藍籌49隻升,23隻下跌,4隻無升跌。安踏(02020)升9.23%,收報108.9元,是升幅最大的藍籌,電能(00006)跌2.24%為跌幅最大藍籌。恒生科技指數成份股有28隻升,表現最好的有小鵬(09868),升11.03%。

北水連續10日淨流入,但昨日僅錄10.1億元,10日共淨流入297億元。南水北上昨日淨流入42.95億元人民幣,連續7日淨流入。惟港元隔夜拆息昨急升253基點至4.14厘,為2006年彭博編制港元拆息數據以來最大單日升幅,分析相信反映瑞信事件令市場關注銀行流動性會否出現緊張有關。

清明有運行定上路?

回顧恒指過去幾年清明後走勢,乃先跌後升的多,但如上文所述,或有機會先見18,600點水平,然後先至識得升,估計港股4月開局後會有不俗表現。而當10天線及100天缐可以先後修復的話,下一關就是從上20,000點。不過大家都知,目前市場最大憂慮始終是歐美金融體系的陣陣爆煲潮。

至於人民銀行降準亦會令港股算是低位未定。在過去兩年四次降準的經驗,基本上公布後會下跌或爭持,降準後會跌,但跌多幾日後便會扯高一浸。以此再配合清明節氣的因素在內,恒指先跌後升的機會高唱入雲。即如果要博反彈,等多陣見18,600點水平再入貨未遲。

歐美財金體系逐間爆?

除了Silvergate Bank、Signature Bank等加密貨幣友好(Crypto friendly bank)以及集中於科技初創(Tech startups)項目投資者的矽谷銀行破了產之外。上周另一單大事件當然是瑞信(Credit Suisse)的流動性問題。尤其是上周二以及周三(3月14、15日),幾乎所有傳媒、網紅、金融界人仕都是一致認為瑞信玩完,結果是瑞士央行SNB公布會全力支援瑞信。

雖然市場憂慮瑞信會步雷曼後塵,但瑞信的處境與雷曼和矽谷銀行有所不同,既擁有大量流動性資產,又可獲央行提供貸款工具。瑞士中央銀行及瑞士金融監管機構已於周三發表聯合聲明表示,會在必要的時候為瑞士信貸提供流動資金。不出所料,瑞信隨即從瑞士央行借入500億瑞士法郎,成為自2008年金融海嘯以來,第一間獲得流動性支援的全球系統重要性銀行。另外,瑞信亦將斥資30億瑞郎現金,回購部分優先級別債務證券,以增強流動性,向市場大派定心丸。

騰訊業績對後市具指標作用

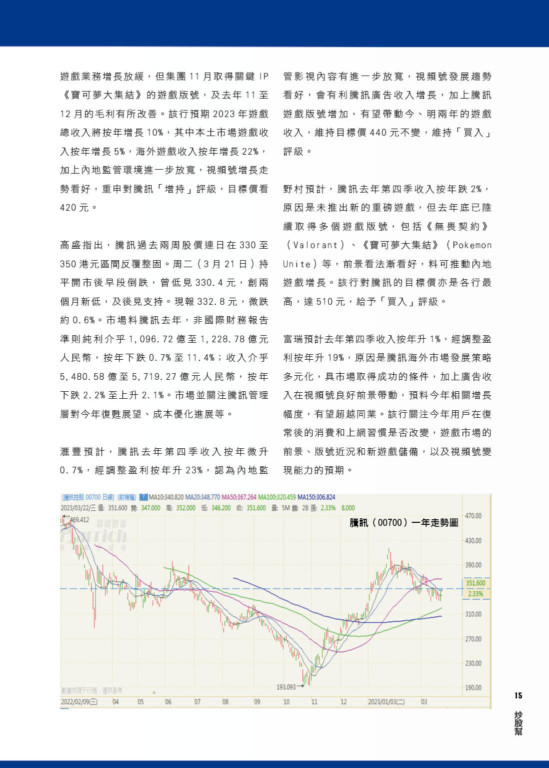

騰訊周三稍後時間公布去年第四季業績,市場預期收入按年微升0.2%至1,445億元人民幣(下同),經調整盈利按年升24%至308.4億。去年全年計,收入按年跌1%至5,542.4億元,經調整盈利按年跌8.2%至1,167億元。騰訊去年底以來已獲批多個遊戲版號,市場關注遊戲業務復甦前景、視頻號能否改善廣告收入,及人工智能(AI)未來布局。彭博綜合73家券商預測,90.4%維持騰訊「買入」評級,最牛目標價看510元,較放榜前前夕(3月21日)股價343.6元有48%潛在升幅。

摩根士丹利預計,騰訊去年第四季收入按年升1%,經調整盈利按年升18%,原因是雖然去年遊戲業務增長放緩,但集團11月取得關鍵IP《寶可夢大集結》的遊戲版號,及去年11至12月的毛利有所改善。該行預期2023年遊戲總收入將按年增長10%,其中本土市場遊戲收入按年增長5%,海外遊戲收入按年增長22%,加上內地監管環境進一步放寬,視頻號增長走勢看好,重申對騰訊「增持」評級,目標價看420元。

高盛指出,騰訊過去兩周股價連日在330至350港元區間反覆整固。周二(3月21日)持平開市後早段倒跌,曾低見330.4元,創兩個月新低,及後見支持。現報332.8元,微跌約0.6%。市場料騰訊去年,非國際財務報告準則純利介乎1,096.72億至1,228.78億元人民幣,按年下跌0.7%至11.4%;收入介乎5,480.58億至5,719.27億元人民幣,按年下跌2.2%至上升2.1%。市場並關注騰訊管理層對今年復甦展望、成本優化進展等。

滙豐預計,騰訊去年第四季收入按年微升0.7%,經調整盈利按年升23%,認為內地監管影視內容有進一步放寬,視頻號發展趨勢看好,會有利騰訊廣告收入增長,加上騰訊遊戲版號增加,有望帶動今、明兩年的遊戲收入,維持目標價440元不變,維持「買入」評級。

野村預計,騰訊去年第四季收入按年跌2%,原因是未推出新的重磅遊戲,但去年底已陸續取得多個遊戲版號,包括《無畏契約》(Valorant)、《寶可夢大集結》(Pokemon Unite)等,前景看法漸看好,料可推動內地遊戲增長。該行對騰訊的目標價亦是各行最高,達510元,給予「買入」評級。

富瑞預計去年第四季收入按年升1%,經調整盈利按年升19%,原因是騰訊海外市場發展策略多元化,具市場取得成功的條件,加上廣告收入在視頻號良好前景帶動,預料今年相關增長幅度,有望超越同業。該行關注今年用戶在復常後的消費和上網習慣是否改變,遊戲市場的前景、版號近況和新遊戲儲備,以及視頻號變現能力的預期。