香港開放式基金型公司OFC (下)

開放式基金型公司(open-ended fund company,「OFC」)是根據香港法例第571章《證券及期貨條例》(「該條例」)設立的開放式集體投資計畫。它是一種採用法團形式並設有可變動股本及有限法律責任的獨立法律實體,可用作投資基金工具。OFC制度於2018年7月推出,其後根據於2020年9月11日生效的經修訂《開放式基金型公司守則》(「修訂守則」)改良。根據修訂守則,過往就OFC實施的所有投資限制均已撤銷,而且就第1類受規管活動(證券交易)獲證券及期貨事務監察委員會(「證監會」)發牌或註冊的仲介人,如符合修訂守則下規定的標準,可擔任私人OFC的保管人。

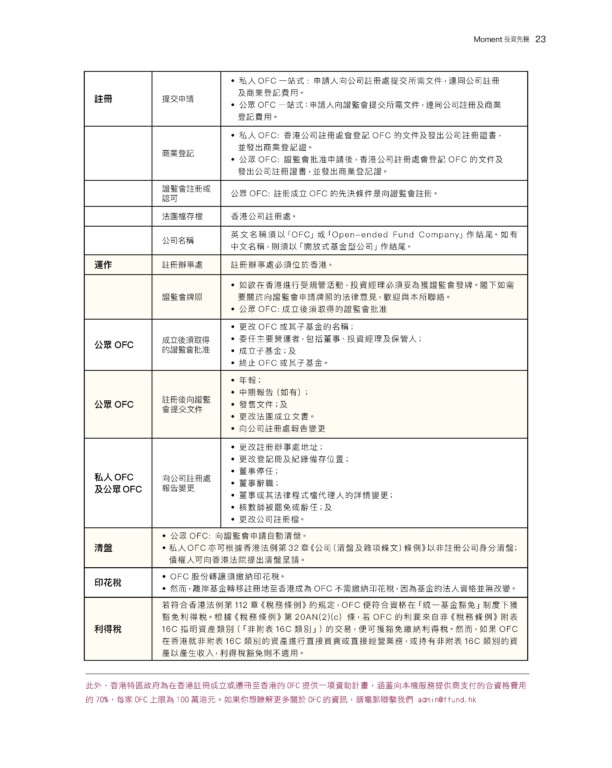

OFC的主要特點及申請須知

目的 OFC是為股東的利益管理投資的投資基金工具,股東享有OFC投資所產生的收入及利潤。OFC並非為傳統公司的買賣及業務所進行的而成立的。

法律地位 法人。

基金結構 OFC 可以是單一基金,也可以是設有不同子基金的傘子基金。

各子基金的責任彼此獨立,因此各子基金的財產僅屬於該特定子基金。

即使子基金清盤,子基金以外的人士亦無法接管資產。

投資範圍 私人OFC:可投資於任何資產類別,但須遵守OFC發售檔所訂限制。

公眾OFC:須經證監會授權,並遵守《單位信託及互惠基金守則》(《單位信託守則》)的規定。

相關人士 董事 必須擁有至少有2名個人董事,當中至少1人為獨立董事,該董事不得為保管人的董事或雇員。

不可委任法人團體為董事。

居於香港境外的董事必須委任一名法律程式檔代理人,以接收法律程式檔或通知。

董事對OFC負有受信責任,及以合理的謹慎、技能及勤勉態度行事的責任。

投資經理 OFC的董事會須向投資經理授予投資管理職能。

投資經理必須已就第9類受規管活動(資產管理)獲註冊或發牌。

投資經理負責OFC的日常投資管理活動。

核數師 OFC須委任一名核數師,就每個財政年度的財務報表進行年度審計。

核數師必須獨立於OFC的投資經理、保管人及董事。

$$資產保管人 OFC應委任保管人保管OFC的資產。

公眾OFC的保管人資格規定與《單位信託守則》所載的規定相同。

至於私人OFC,除《單位信託守則》下符合資格的保管人外,已就第1類受規管活動(證券交易)獲發牌或註冊的仲介人亦符合資格擔任其保管人,但須遵守進一步規定,包括但不限於:

i. 其證監會牌照沒有規定不得持有客戶資產的條件;

ii. 其維持不少於1,000萬港元繳足股本,及不少於300萬港元速動資金;

iii. 該私人OFC為(及無論何時均為)該持牌法團或註冊機構的第1類受規管活動(證券交易)業務的客戶;

iv. 擁有至少一名負責人員或主管人員負責其保管職能的整體管理及監督工作;及

v. 獨立于投資經理。

保管人可將其保管人責任轉授予次保管人。私人OFC的保管人應妥為監督次保管人,後者必須在妥善保管私人OFC的任何計畫財產方面具備適當資格及勝任能力。

註冊 提交申請 私人OFC一站式: 申請人向公司註冊處提交所需文件,連同公司註冊及商業登記費用。

公眾OFC一站式:申請人向證監會提交所需文件,連同公司註冊及商業登記費用。

商業登記 私人OFC: 香港公司註冊處會登記OFC的文件及發出公司註冊證書,並發出商業登記證。

公眾OFC: 證監會批准申請後,香港公司註冊處會登記OFC的文件及發出公司註冊證書,並發出商業登記證。

證監會註冊或認可 公眾OFC: 註冊成立OFC的先決條件是向證監會註冊。

法團檔存檔 香港公司註冊處。

公司名稱 英文名稱須以「OFC」或「Open-ended Fund Company」作結尾。如有中文名稱,則須以「開放式基金型公司」作結尾。

運作 註冊辦事處 註冊辦事處必須位於香港。

證監會牌照 如欲在香港進行受規管活動,投資經理必須妥為獲證監會發牌。閣下如需要關於向證監會申請牌照的法律意見,歡迎與本所聯絡。

公眾OFC:成立後須取得的證監會批准

公眾OFC 成立後須取得的證監會批准 更改OFC或其子基金的名稱;

委任主要營運者,包括董事、投資經理及保管人;

成立子基金;及

終止OFC或其子基金。

公眾OFC 註冊後向證監會提交文件 年報;

中期報告(如有);

發售文件;及

更改法團成立文書。

向公司註冊處報告變更

私人OFC及公眾OFC 向公司註冊處報告變更 更改註冊辦事處地址;

更改登記冊及紀錄備存位置;

董事停任;

董事辭職;

董事或其法律程式檔代理人的詳情變更;

核數師被罷免或辭任;及

更改公司註冊檔。

清盤 公眾OFC: 向證監會申請自動清盤。

私人OFC亦可根據香港法例第32章《公司(清盤及雜項條文)條例》以非註冊公司身分清盤;債權人可向香港法院提出清盤呈請。

印花稅 OFC股份轉讓須繳納印花稅。

然而,離岸基金轉移註冊地至香港成為OFC不需繳納印花稅,因為基金的法人資格並無改變。

利得稅 若符合香港法例第112章《稅務條例》的規定,OFC便符合資格在「統一基金豁免」制度下獲豁免利得稅。根據《稅務條例》第20AN(2)(c) 條,若OFC的利潤來自非《稅務條例》附表16C指明資產類別(「非附表16C類別」)的交易,便可獲豁免繳納利得稅。然而,如果OFC在香港就非附表16C類別的資產進行直接買賣或直接經營業務,或持有非附表16C類別的資產以產生收入,利得稅豁免則不適用。

此外,香港特區政府為在香港註冊成立或遷冊至香港的OFC提供一項資助計畫,涵蓋向本機服務提供商支付的合資格費用的70%,每家OFC上限為100萬港元。如果你想瞭解更多關於OFC的資訊,請電郵聯繫我們 [email protected]