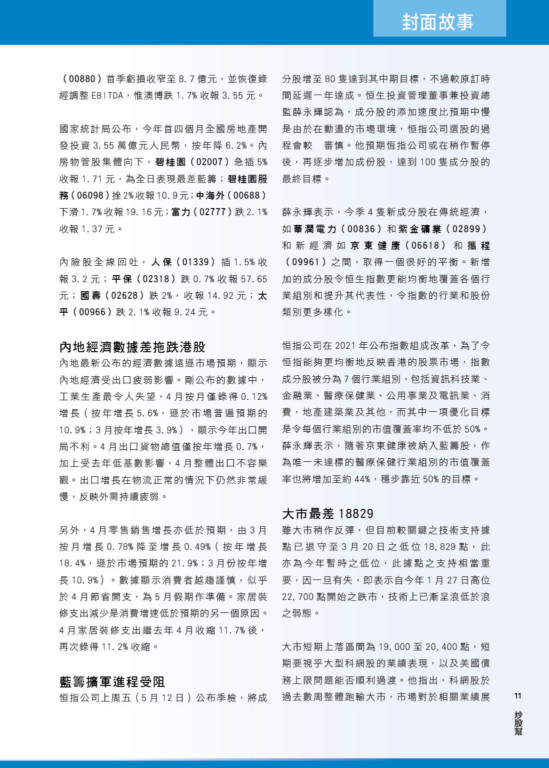

19間券商對騰訊的投資評級及目標價

券商 投資評級 目標價(港元)

野村 買入 510元

花旗 買入 503元

里昂 買入 500元

美銀證券 買入 496元

海通國際 優於大市 487元

天風証券 買入 476元

中金 跑贏行業 475元

中信証券 買入 467元

富瑞 買入 465元

瑞信 跑贏大市 461元

瑞銀 買入 460元

麥格理 跑贏大市 453元

摩根士丹利 增持 450元

大和 買入 465元

交銀國際 買入 445元

高盛 買入 442元

滙豐環球研究 買入 440元

摩根大通 增持 430元

建銀國際 跑贏大市 423元

「雙馬」業績拉起港股

市場觀望美國債務上限進展,以及即將發布的中概股業績期,港股周一(5月15日)先反覆後爆上,恒生指數要升343點至19,971點收報,結束四連跌之餘,亦錄得3月底以來1個半月內。

然而周二升勢無以為繼,恒指全日高開低走,僅靠科技股苦苦支撐。恒指最終收升7點,報19,978點,大市成交較上日縮減22%,至783.9億元。

二萬關得而復失

周二(5月16日)恒指高開212點,報20,183點已見全日高位,內地公布經濟數據差過預期後,大市轉跌,午後曾跌80點,見19,891點全日低位,惟尾市回穩,恒指最終升7點,報19,978點;國指收報6,789點,升9點或0.14%;科指升32點或0.8%,報3,958點。

科網股進入業績期受到追捧,阿里巴巴(09988)2022年財務報表獲美國證交會(SEC)審查通過,阿里升0.4%收報85.75元;騰訊(00700)旗下騰訊遊戲夥英偉達(Nvidia)等拓展新實時協作技術方案,騰訊升1.1%收報344.8元;京東集團(09618)漲4%收報146.8元,三股合計貢獻恒指39點。

百度(09888)升近3%,報124.3元,升3.4元;美團(03690)升1.1元,報137.4元;阿里巴巴(09988)升0.3元,報85.75元。

光伏設備股有表現,信義光能(00968)升逾5%,報8.3元,升0.42元,是全日表現最好藍籌;福萊特玻璃(06865)升1%,報22.7元;協鑫科技(03800)升逾1%,報1.85元。

內險股偏弱,中人壽(02628)跌近2%,報14.92元,跌0.3元;平保(02318)跌0.4元,報57.65元;新華保險(01336)跌近3%,報22.4元,跌0.6元。

內房股受壓,碧桂園(02007)跌5%,報1.71元,跌0.09元,是全日表現最差藍籌;中海外(00688)跌近2%,報19.16元;富力地產(02777)跌2%,報1.37元,跌0.03元。

濠賭股表現搶眼,美高梅(02282)揚3.1%收報9.07元;新濠國際(00200)升2.4%收報8.08元;金沙中國(01928)升1.1%收報26.75元;銀河娛樂(00027)升0.1%收報52元;澳博(00880)首季虧損收窄至8.7億元,並恢復錄經調整EBITDA,惟澳博跌1.7%收報3.55元。

國家統計局公布,今年首四個月全國房地產開發投資3.55萬億元人民幣,按年降6.2%。內房物管股集體向下,碧桂園(02007)急插5%收報1.71元,為全日表現最差藍籌;碧桂園服務(06098)挫2%收報10.9元;中海外(00688)下滑1.7%收報19.16元;富力(02777)跌2.1%收報1.37元。

內險股全線回吐,人保(01339)插1.5%收報3.2元;平保(02318)跌0.7%收報57.65元;國壽(02628)跌2%,收報14.92元;太平(00966)跌2.1%收報9.24元。

內地經濟數據差拖跌港股

内地最新公布的經濟數據遠遜市場預期,顯示内地經濟受出口疲弱影響。剛公布的數據中,工業生產最令人失望,4月按月僅錄得0.12%增長(按年增長5.6%,遜於市場普遍預期的10.9%;3月按年增長3.9%),顯示今年出口開局不利。4月出口貨物總值僅按年增長0.7%,加上受去年低基數影響,4月整體出口不容樂觀。出口增長在物流正常的情況下仍然非常緩慢,反映外需持續疲弱。

另外,4月零售銷售增長亦低於預期,由3月按月增長0.78%降至增長0.49%(按年增長18.4%,遜於市場預期的21.9%;3月份按年增長10.9%)。數據顯示消費者越趨謹慎,似乎於4月節省開支,為5月假期作準備。家居裝修支出減少是消費增速低於預期的另一個原因。4月家居裝修支出繼去年4月收縮11.7%後,再次錄得11.2%收縮。

藍籌擴軍進程受阻

恒指公司上周五(5月12日)公布季檢,將成分股增至80隻達到其中期目標,不過較原訂時間延遲一年達成。恒生投資管理董事兼投資總監薛永輝認爲,成分股的添加速度比預期中慢是由於在動盪的市場環境,恒指公司選股的過程會較爲審慎。他預期恆指公司或在稍作暫停後,再逐步增加成份股,達到100隻成分股的最終目標。

薛永輝表示,今季4隻新成分股在傳統經濟,如華潤電力(00836)和紫金礦業(02899)和新經濟如京東健康(06618)和攜程(09961)之間,取得一個很好的平衡。新增加的成分股令恒生指數更能均衡地覆蓋各個行業組別和提升其代表性,令指數的行業和股份類別更多樣化。

恒指公司在2021年公布指數組成改革,為了令恒指能夠更均衡地反映香港的股票市場,指數成分股被分為7個行業組別,包括資訊科技業、金融業、醫療保健業、公用事業及電訊業、消費,地產建築業及其他,而其中一項優化目標是令每個行業組別的市值覆蓋率均不低於50%。薛永輝表示,隨著京東健康被納入藍籌股,作為唯一未達標的醫療保健行業組別的市值覆蓋率也將增加至約44%,穩步靠近50%的目標。

大市最差18829

雖大市稍作反彈,但目前較關鍵之技術支持據點已退守至3月20日之低位18,829點,此亦為今年暫時之低位,此據點之支持相當重要,因一旦有失,即表示自今年1月27日高位22,700點開始之跌市,技術上已漸呈浪低於浪之弱態。

大市短期上落區間為19,000至20,400點,短期要視乎大型科網股的業績表現,以及美國債務上限問題能否順利過渡。他指出,科網股於過去數周整體跑輸大市,市場對於相關業績展望不是過分進取,因此業績有機會勝市場預期,市場亦關注相關科網公司會否給予更多未來AI發展相關的指引,以及分拆上市的進展等。

騰訊業績是焦點

騰訊將於周三(5月17日)公布今年首季業績,綜合市場預測,騰訊2023年首季非國際財務報告準則純利料介乎310億至372.65億元人民幣,按年升21.4%至45.8%。料成為自2021年第二季、即內地收緊監管以來,最強勁增幅。不過,更能反映集團業務復甦進展的總收入表現,市場料僅得約7%的單位數增幅,主要靠遊戲及廣告業務帶動。

收入方面,市場預期今年首季收入約1456億元,遊戲業務仍然為主要引擎,受惠內地的網狀遊戲版號發放常態化,以及遊戲流水改善。騰訊手頭多個重磅遊戲已獲發版號,包括電腦遊戲《無畏契約》(Valorant)、《命運方舟》(Lost Ark),以及手遊《寶可夢大集結》(Pokemon Unite)等,有機會帶來新增長動力。中信證券預計2023年第一季度公司遊戲業務營收475億元,按年增長8.6%,其中移動遊戲業務(含社交網絡遊戲業務)營收448億元,按年增長10.9%。

受內地戲版號發放常態化、遊戲流水改善、廣告業務復甦、視頻號貢獻持續增加、金融科技及企業服務重燃增長,兼且公司優化內部業務及人員配置,聚焦更高效業務的成效逐步體現,從以提升毛利率。在綜合約20家券商預測,騰訊2023年首季非國際財務報告準則純利料介乎310億至372.65億元人民幣,較2022年首季純利255.45億元人民幣,按年升21.4%至45.8%;中位數323.75億元人民幣,按年升26.7%。 至於2023年首季純利料介乎234.92億至348.71億元人民幣,較2022年首季純利234.13億元人民幣,按年下升0.3%至增加48.9%;中位數269.69億元人民幣,按年增加15.2%。

另外,2023騰訊遊戲發布會在線上舉行。通過技術新探索、產品新體驗、更多新價值三大篇章,騰訊遊戲系統介紹了「全動飛行模擬機視景聯合項目」、「遊戲驅動機械人加速智能學習項目」、「雲遊長城」(時空版)、「數字中軸•小宇宙」、「數字藏經洞」五個遊戲科技項目的最新進展,發布了35款遊戲產品和創新內容最新動態,以及多種遊戲互動的跨界應用探索。

發布會上,騰訊公司高級副總裁馬曉軼分享了對遊戲產業未來發展趨勢的洞察:「生發於遊戲產業的遊戲科技,不僅在不斷革新遊戲產品形態與研發方式,而且也有望為更多生產、生活領域帶來新可能。隨着各種遊戲技術的跨界應用越來越多地湧現,遊戲將有望突破既有產業範疇,迎來全新的『第三次擴容』。」

前兩次擴容主要源於計算平台的變遷,從單機到網絡,及從PC到移動,每一次都帶來用戶數量大幅增長,屬於遊戲產業規模的量變;而現在的「第三次擴容」則是質變,因為遊戲技術正越來越廣泛地融入遊戲之外的更多領域,成為一種更為通用的技術體系。

兩年前騰訊遊戲提出「超級數字場景」理念,開始自覺、有意識地整合遊戲科技能力,啟動一系列遊戲科技探索項目。其中,去年6月推出的「雲遊長城」,綜合運用了照片掃描建模、PCG內容生成、遊戲引擎、雲遊戲等技術,首次將遊戲技術應用於人類文化遺產保護之中,實現最大規模文化遺產毫米級高精度、沉浸交互式數字還原。上線以來,小程序瀏覽量已突破4,000萬人次,並榮獲聯合國教科文組織頒發的「2022全球世界遺產教育創新案例卓越之星獎」。

中金發表報告指,騰訊(00700)舉辦遊戲發布會,共分為三個模塊,分別為技術新探索、產品新體驗與更多新價值(涉及疾病患者、未成年人保護等社會價值內容)。 中金表示,騰訊重磅新遊密集推出,以技術推動「第三次擴容」。是次新遊遊以技術推動「第三次擴容」為主,騰訊強調遊戲發展成果也正在向遊戲領域之外更廣闊的應用領域拓展;中金表示,今次發布會重點涉及10款老遊戲,以及20款新遊戲,並認為無論是新遊上線,還是老遊戲叠代,都體現了公司遊戲業務深厚的底蘊和從容不迫的節奏,全年遊戲業務恢復的確定性較強。 中金對騰訊盈利預測維持不變,以及維持其目標價為475元,其評級為「跑贏行業」。

阿里巴巴(09988)將於本周四(5月18日)公布財政年度第四季(1月至3月)業績,綜合券商預測,季度收入預估按年提升2.5%至2092億元(人民幣.下同),經調整淨利潤為246億元,較去年同期增長24%,而上一季度的盈利升幅為12%。

「618購物節」看電商復甦情況

野村在報告中稱,即將到來的「618購物節」是中國重新開放後的首個網購大型促銷,將可提供關鍵「觀察窗口」,以評估中國電商行業的復甦情況。

內地消費仍處於恢復階段,摩根士丹利估計,阿里巴巴的中國商業(淘寶天貓等)GMV(交易額)在3月應已回復按年正增長,但1月至2月受疫情影響,可能會較預期為弱。該行估計,上季GMV按年下降3%,客戶管理收入(CMR)則按年跌5%。盈利方面,淘特、淘菜菜、盒馬的運營效率將繼續提升,可抵消CMR的疲弱,故預測中國商業的經調整EBITA(息稅及攤銷前利潤)按年增幅,會由上一季的1.3%加快至6%。

大摩相信,阿里巴巴復甦勢頭在本季(新財年首季)能夠持續,主要受惠中國重新開放、集團重組,以及去年同期上海疫情封控導致基數較低,令CMR增長可望在本季轉正。

阿里雲則受字節跳動海外業務撤走拖累,野村認為,阿里雲上季收入增速很可能與前一季相若,即按年增長3%。除字節跳動的因素外,阿里策略性縮減低利潤率的混合雲服務,亦是左右因素之一。

大摩則較樂觀,認為隨着公有雲規模擴大,且雲服務業正經歷結構性增長,相信阿里雲收入未來幾個季度可加快至雙位數增長。