夾硬升 遲早跌

內地官方經濟數據勝預期,加上內地再出國策促進消費,恒指成功上演了「七翻身」,在整個七月份升了恒指累升1162點,為今年1月以來最大單月升幅。科指累升638點或16.3%;國指累升474點或7.4%。海底撈(06862)全月累漲26.7%,為本月表現最佳藍籌股;相反碧桂園服務(06098)是表現最差藍籌股,全月累跌13.2%。

踏入8月份港股能否更進一步?還是一見兩萬關便行人止步?果然8月首個交易日便終斷三連升,夜期更跌穿19,900點收報,低水百多點!似乎要獲利回吐了,不跌怎有升,19,400點有機會看見,穿了要重遊「18樓」了!

成與敗也在於政策!?

還記得2021年初,環球資金鏈仍高度寛鬆,當時俄烏未戰,美國還未加息,疫市下全球股市高漲。然而中港股市獨憔悴,螞蟻金服叫停之餘,科技、醫療、教育、內房輪流行業規範,恒指遂從三萬點虛火狀態,劈半至2022年10月31日萬五點樓下……

直至2023年7月份接連有振興經濟、支持民企、激話金融市場的舉措出台,恒指又從18,000點水平抽升至20,000點開外。若從以子之矛攻子之盾的道理出發,如果用幾個政策就可以拉升恒指,那2021年的大力度行業規範就變得好無料到了,Well細思極恐。

從周一、二(7月31至8月1日)的市況來看,港股確有抖氣跡像。首先市場繼續憧憬內地更多政策落地,以及內地7月PMI勝預期,有市場資金入市,但其後由於內房及物管股由升轉跌,拖累大市氣氛,恒指周一表現先高後回順。《炒股幫》認為,香港投資者已非常成熟,始終口講無憑,後市將會觀望內地實質政策落地效果,預期港股短期內將維持上落市格局,恒指100天線約19,600點料有支持,再落就是19,000至19,400點這些「重牛區」,恒指後市要繼續企穩2萬關,才有機會上試21,000點。

回看日線圖,整體一個月均介乎於18,000點至約20,000點水平,能否繼績上升或仍有待大市氣氛及資金流向等因素而定

另外香港股票分析師協會理事連敬涵表示,恒指倒跌主要因為PMI數據差,預計短期內將於兩萬關口穿梭,需要有更多內地利好政策出台,才有機會衝上20,800點水平。他提及,目前推出的內地政策仍是「口號式」,沒有很大的刺激措施,令投資者缺乏買股意慾。

升市大折讓配股冇信心?

周二(8月1日)恒指高開132點,最多曾升253點高見20,331點,不過人民幣走弱,財新7月份中國製造業PMI為49.2,遜預期兼再次陷入收縮之下,拖累恒指倒跌,一度低見19,891點,下滑187點。最終恒指收報20,011點,跌67點,止步於連升3日共漲713點。國指收跌44點,報6,854點;科指收跌11點,報4,538點。

內房股沽壓沉重,市傳碧桂園(02007)計劃配股,集資所得將用於還債,惟及後取消有關計劃,令該股低開6.3%,曾挫10.8%,低見1.41元。該公司中午發公告澄清指,現階段不考慮建議交易,終收報1.46元,跌7.6%。同系的碧桂園服務(06098)亦收跌4.3%,報8.4元。

然而率先確認配股的雅居樂(03383),以先舊後新方式配售3.46億股,集資最多3.91億元,配股價折讓18%,股價收市大挫18.1%報1.13元。至於周一復牌收跌瀉近66%的世茂(00813)繼續捱沽,收挫30%,報1.06元,而世茂服務(00873),全日跌6.1%至1.69元收報。

印花稅增加收入定打擊股市?

港府兩年前上調股票印花稅三成,證券專業及期貨專業總會撰文指出,對港股成交額產生負面影響。該會統計加稅前一年港股日均成交有1,600多億元,加稅後成交按年遞減,到第二年更減至只有1,100多億元,累減逾三成。此外,短炒資金轉向豁免印花稅的交易所買賣基金ETF,庫房收入不增反減。有學者指出,港股成交下跌非因加稅單一因素,但認為若政府財政有改善,應該下調印花稅。

現時港股印花稅買賣雙邊各付0.13%,一買一賣即合共付0.26%,相對A股只需賣方單邊付0.1%,高出1.6倍,內媒近期亦放風指監管層正討論減稅盤活A股,馬來西亞亦已將印花稅由0.15%降至0.1%。

過去一年稅收按年大減19%

證券專業及期貨專業總會撰文指出,在加稅前一年度,港股的日均成交金額約為1,646億元。加稅後的第一年度,日均成交金額下降18%至約1,349億元。隨後的第二年度,再次下降17%至約1,126億元。於扣除ETF、結構性產品、債券等毋須繳納印花稅的證券成交量後,印花稅的實際收入也未如政府原先預期。加稅後第一年度的印花稅收入約為682億元,僅較加稅前一年略增不足1%;加稅後第二年度的收入更下降19%至約554億元;與當初政府估算每年可帶來多120億元收入,事與願違。

該會以券商佣金以外的總買賣交易成本,來比較各市場,以等值10萬元交易不同國家的藍籌股為例,於香港市場買入及賣出騰訊(00700)的總交易費用共約281元;以同樣金額買賣美股Tesla(TSLA.US)的總交易費用僅約1元。換言之,本港買賣藍籌股的成本,較美國高出約280倍。美國的交易總金額自本港上調印花稅前一年度的133萬億美元,升至加稅後一年度的152萬億美元,升幅達14%。現時單一隻美股Tesla每日的成交金額,已經相當於整個香港市場全日成交金額的2倍至3倍。該會認為,港府必須及時檢討及糾正,將稅率下調至具有國際競爭力的水平。

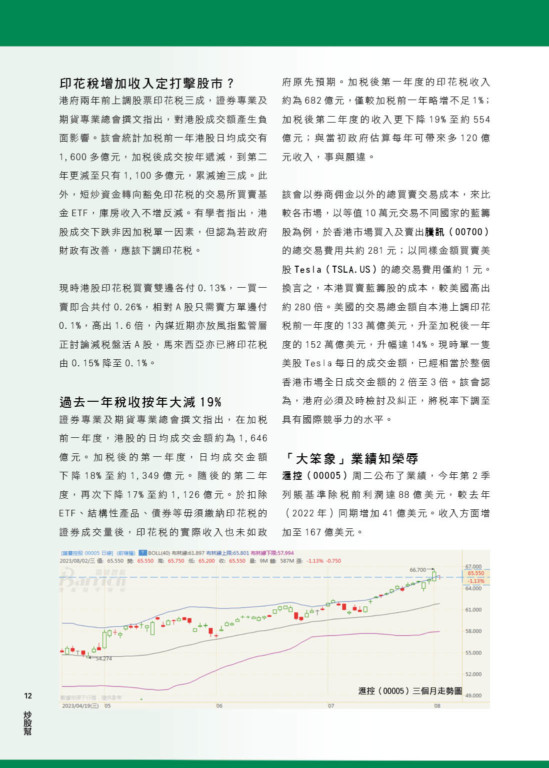

「大笨象」業績知榮辱

滙控(00005)周二公布了業績,今年第2季列賬基準除稅前利潤達88億美元,較去年(2022年)同期增加41億美元。收入方面增加至167億美元。

上半年方面,除稅前利潤達217億美元較2022年同期增129億美元。派息方面,集團董事會通過第二次派發股息為每股0.1美元,跟去年同期比較,派息增加了0.01美元。

另外,匯豐銀行亦公布擬進⼀步展開最多達20億美元的股份回購。預計股份回購將於短期內展開,並於三個⽉內完成。

集團⾏政總裁祈耀年表⽰,滙豐於上半年表現強勁,並有信⼼實現2023及2024年修訂後的有形股本回報率⽬標約15%,「我亦很⾼興集團能夠以每股0.1美元的第⼆次股息,以及最多達20億美元的2023年第⼆輪股份回購之⽅式回饋股東,並預期集團⽇後仍然擁有雄厚的資本分派能⼒。」

花旗:匯控回購令人鼓舞前景樂觀

花旗發表研究報告指,滙控今年第二季基本稅前盈利錄90億美元,比市場預期高出12%,收入較預期高出6%,而成本和減值開支則符合預期。第二季列賬稅前盈利為88億美元,比市場預期高10%。普通股權一級資本比率按季持平在14.7%,而股息和額外回購金額亦符合預期。滙控目前指引今明兩年有形股東回報達約15%,今年淨利息收入升至逾350億美元。

花旗認為,滙控第二季業績良好,回購指引令人鼓舞,前景樂觀,給其英股「買入」評級,正處於正面催化劑觀察。

大摩:上調目標價72.2元

大摩報告表示,滙豐次季收入勝預期,撥備前經營溢利較市場預期高12%,由較好的淨息差及其他收入帶動,也令管理層將今年全年淨利息收益指引上調至350億美元以上,以及目標在今明兩年實現約15%的有形股本回報率。

大摩表示,滙豐普通股權一級資本比率符預期,並公布擬展開最多達20億美元的進一步股份回購,為預期上限,股價應會有好反應。該行將滙豐目標價由67.5元上調至72.2元,評級為增持。

高盛:全年業績有溫和調升空間

高盛報告表示,滙豐業績勝預期,主要受到淨利息收入高於預期帶動,但資本充足比率仍略低於該行預期。不過,滙豐調高全年淨利息收入目標至逾350億美元,並預期環球資本市場將從融資方面獲得70億美元利益,這意味滙豐全年業績預測有溫和調升空間。