「硬拉」回萬七點…可行!?

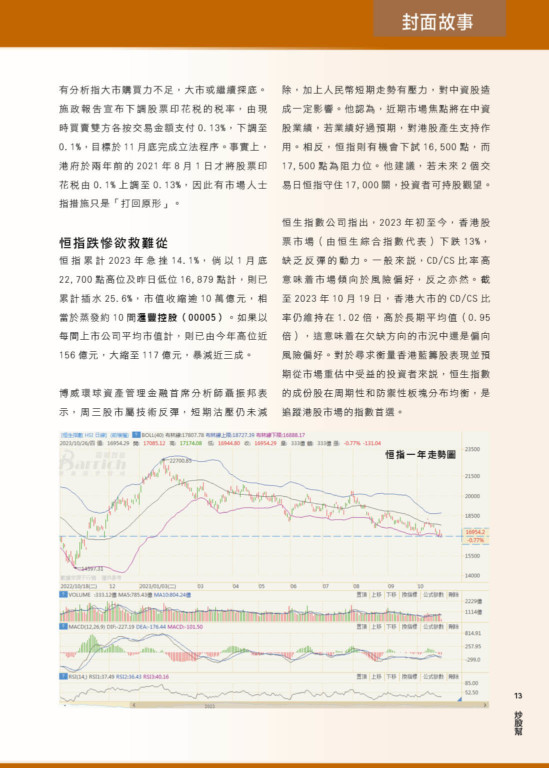

市場觀望《施政報告》及下周美聯儲局議息結果,在外圍股市拖累下,恒指周二(10月24日)收市跌穿萬七關報16,991點,跌180點,再度見11個月新低;連跌四日累挫782點。

及至財政部將增發萬億元人民幣國債,刺激A股與港股市彈升,恒指高開474點,報17,465點,但已為全日高位,在11時《施政報告》發表後升幅收窄。

另外,消息指習近平自就任國家主席以來首次到訪央行,突顯中央政府更加聚焦於支持經濟和金融市場。面對這些利好消息,港股能否順利逃出17,000點大關呢?

利好群出港股有救!?

中央財政部將增發萬億元人民幣國債,刺激A股與港股市彈升,基建股集體走強。中國聯塑(02128)漲11%,收報4.15元;山水水泥(00691)升13.6%,收報0.67元;中國建材(03323)揚7.4%,收報3.63元;中國交通建設(01800)升2.6%,收報3.5元。另外,三大中資電訊股逆市下挫,中國聯通(00762)瀉8.5%,收報4.82元,為全日表現最差藍籌股。

恒指周三(10月25日)高開474點,報17,465點,但已為全日高位,在11時《施政報告》發表後升幅收窄,其中地產代理股美聯集團(01200)曾升逾7%,尾市轉升為跌收報0.6元,跌逾14%,相信與報告沒有提及減辣政策有關。

不過,政府宣布從周乍起,放寬部份樓市調控措施,但並未對地產股帶來刺激。新世界(00017)跌1.1%,新地(00016)跌0.5%,長實(01113)跌0.1%,恒地(00012)跌0.7%。

受《施政報告》刺激,本地地產股昨早紛紛炒上,惟後勁不繼。新鴻基地產(00016)曾升4%,收市轉跌0.5%,至79.5元;恒基地產(00012)曾升5%,收市跌0.73%,報20.45元;新世界發展(00017)曾升近6%,收市跌1.1%,至14.22元。另一方面,同樣憧憬《施政報告》減股票印花稅的港交所(00388),同樣倒跌收場,昨早曾升近3%,高見298元,最終收跌4%,報278.2元。港交所急挫4%

恒指升幅亦一度收窄至只升10點,見17,001點,最後收升93點,報17,085點。國指升54點,收報5,853點;科指收報3,700點,升78點,成交金額增至954億元。

有分析指大市購買力不足,大市或繼續探底。施政報告宣布下調股票印花稅的稅率,由現時買賣雙方各按交易金額支付0.13%,下調至0.1%,目標於11月底完成立法程序。事實上,港府於兩年前的2021年8月1日才將股票印花稅由0.1%上調至0.13%,因此有市場人士指措施只是「打回原形」。

恒指跌慘欲救難從

恒指累計2023年急挫14.1%,倘以1月底22,700點高位及昨日低位16,879點計,則已累計插水25.6%,市值收縮逾10萬億元,相當於蒸發約10間滙豐控股(00005)。如果以每間上市公司平均市值計,則已由今年高位近156億元,大縮至117億元,暴減近三成。

博威環球資產管理金融首席分析師聶振邦表示,周三股市屬技術反彈,短期沽壓仍未減除,加上人民幣短期走勢有壓力,對中資股造成一定影響。他認為,近期市場焦點將在中資股業績,若業績好過預期,對港股產生支持作用。相反,恒指則有機會下試16,500點,而17,500點為阻力位。他建議,若未來2個交易日恒指守住17,000關,投資者可持股觀望。

恒生指數公司指出,2023年初至今,香港股票市場(由恒生綜合指數代表)下跌13%,缺乏反彈的動力。一般來說,CD/CS比率高意味着市場傾向於風險偏好,反之亦然。截至2023年10月19日,香港大市的CD/CS比率仍維持在1.02倍,高於長期平均值(0.95倍),這意味着在欠缺方向的市況中還是偏向風險偏好。對於尋求衡量香港藍籌股表現並預期從市場重估中受益的投資者來說,恒生指數的成份股在周期性和防禦性板塊分布均衡,是追蹤港股市場的指數首選。

市場胃納傾向於風險偏好內地經濟數據優過預期,或有利市場重估。由2023年初至今,香港股票市場(由恒生綜合指數代表)下跌13%(截至2023年10月19日),缺乏反彈的動力。一般而言,在消費品子業務類別中,如果投資者願意承擔風險,並且預期經濟將出現增長或奢侈品支出有望增加,則周期性的非必需性消費(CD)的表現會更好;反之,若如果投資者傾向於規避風險,並預期經濟低增長或衰退且只在日常必需品上支出,那麽防禦性的必需性消費(「CS」)表現將會跑出。因此,可以使用CD/CS比率(利用CD和CS的相對表現)來嘗試了解目前的市場風險胃納。

恒指公司表示,環球主要央行貨幣政策收緊和地緣政治緊張局勢,截至2023年10月19日,香港股票市場的CD/CS比率從8月的峰值1.12倍下跌至1.02倍,顯示市場風險胃納略有下降,但仍高於長期平均值0.95倍(虛線),這意味着在欠缺方向的市況中還是傾向於風險偏好。

中國內地最新的經濟數據可能是對香港股市利好的一項因素。於10月18日,內地2023年公布第三季GDP同比增長4.9%,優於預期的4.5%;9月零售額同比增長5.5%,亦超出市場預期的4.9%。對尋求衡量香港藍籌股表現並希望從中國經濟增長和潛在政策支持中受益,並期待市場反彈或獲重估的投資者而言,恒生指數藍籌成份股在周期性和防禦性板塊均衡分布,是追蹤港股市場的指數首選。

利用CD/CS比率嘗試了解香港股市風險胃納利用周期性非必需性消費(以恒生綜合行業指數-非必需性消費代表)和防禦性必需性消費(以恒生綜合行業指數-必需性消費代表)的相對表現,可以計算CD/CS比率來嘗試了解香港股市風險胃納。

截至2023年10月19日,恒生綜合行業指數-必需性消費排名前叁位的子行業爲食物飲品(權重92.7%)、消費者主要零售商(6.0%)及農業産品(1.3%);恒生綜合行業指數-非必需性消費的類別爲汽車(32.0%)、旅遊及消閑設施(29.6%)及紡織及服飾(18.3%)。

旗艦指數:恒指的周期性板塊與防禦板塊分布均衡

恒指公司稱,若市場出現反彈,周期性板塊表現將比防禦性板塊更佳。本文將非必需性消費、金融、工業、資訊科技和原材料5個行業劃分爲周期性板塊,其他行業爲防禦性板塊。在旗艦指數中,恒生科技指數的周期性板塊比重最高,達96%,恒生中國企業指數爲77%,恒生指數爲74%。對於希望從中國經濟增長和潛在政策支持中受益,並期待市場反彈或獲重估的投資者而言,恒生指數藍籌成份股在周期性和防禦性板塊均衡分布,是追蹤港股市場的指數首選。

習主席南巡央行

消息指,習近平自就任國家主席以來首次到訪央行,突顯中央政府更加聚焦於支持經濟和金融市場。《彭博》社引述知情人士說,習近平與中國副總理何立峰和其他政府官員,於周二(10月24日)下午到位於北京的中國人民銀行和國家外匯管理局考察。知情人士補充說,何立峰還訪問中國的主權財富基金。彭博社報道,雖然此次訪問的細節仍未完全清楚,但投資者密切關注習近平的動向,以尋找潛在的政策信號。報道稱,根據公開記錄,習近平此前從未到訪央行,過去此類視察通常由總理或副總理帶隊。一名知情人士對彭博社說,習近平此次訪問國家外匯管理局的其中一個目的,是為更好地了解3萬億美元的外匯儲備。

一萬億國債振興經濟

中央財政將在今季增發2023年國債一萬億元(人民幣,下同),增發之國債全部通過轉移支付方式安排給地方,集中力量支持災後恢復重建和彌補防災減災救災短板,整體提升中國抵禦自然災害的能力,增發國債後,全國財政赤字將由3.88萬億元增加至4.88萬億元,今年預計赤字率由3%提高到約3.8%。

中國財政科學研究院研究員石英華指出,中央財政增發國債,但具體資金全都用在地方上,這有助緩解地方財政收支壓力,進一步優化財政支出結構,也繼續優化債務結構。

十四屆全國人大常委會第六次會議表決,通過了全國人民代表大會常務委員會關於批准國務院增發國債和2023年中央預算調整方案的決議,明確了上述安排。

支持災後重建防洪工程等

此次增發的國債全部通過轉移支付方式安排給地方,今年擬安排使用5,000億元,結轉明年使用5,000億元。據財政部表示,資金將重點用於八大方面:災後恢復重建和重點防洪治理工程等,自然災害應急能力提升工程、其他重點防洪工程、灌區建設改造和重點水土流失治理工程、城市排水防澇能力提升行動、重點自然災害綜合防治體系建設工程、東北地區和京津冀受災地區等高標準農田建設。財政部稱,下一步將及時啟動國債發行工作,確保如期完成國債發行任務;做好預算下達工作,推動加快形成實物工作量;加強國債資金監管,確保資金按規定用途使用。

另外,為了加快地方政府債券發行使用進度,保障重點領域重大專案資金需求,發揮政府債券資金對穩投資、擴內需、補短板的重要作用,藉此推動經濟運行持續健康發展,昨日的第十四屆全國人民代表大會常務委員會第六次會議決定,授權國務院在期限內,於當年新增地方政府債務限額(包括一般債務限額和專項債務限額)的60%以內。