保險才是財務理財規劃的第一步 !

近年,中國香港金融財務理財規劃的熱話集中於「財富管理」及「家族辦公室」,然而透過學術理論,謝錦添(準博士,業界專業從業員) 與 本人,Markus Patrick Chan博士(博士.講師) 基於中國香港業界從業員在過去20年面對「發展中國家」的回顧,並利用英語論文透過國際學術文獻平台公布「保險才是財務理財規劃的第一步」的研究結果。

以下是中文譯本的學術「文獻摘要」:

由於社會經濟、氣候和其他環境風險帶來的收入波動,可持續發展受到阻礙,特別是在嚴重依賴農業、易受自然災害影響、缺乏有效應對機制的發展中國家。在過去的20年裡,新興國家的信貸和儲蓄帳戶等金融服務的可用性有所增加。儘管如此,許多發展中國家在金融上保護這些風險的保險服務的利用率仍然很低。為了研究金融服務格局,本文獻回顧了保險作為發展中國家金融服務的第一步。我們深入研究了影響家庭受到各種保險計劃保護的可能性的因素。。。。 。。。

。。。 。。。 保險對於財務規劃至關重要,可以提供穩定性和針對各種風險的保護。它幫助人們和家庭保護資產、照顧親人並努力實現長期財務目標。本研究重點關注金融服務業,特別是亞洲發展中國家的金融服務業,並強調瞭解當地普惠金融需求和要求的重要性。開發最適合應對氣候變化的經濟、社會和社會復原力的產品至關重要。

1. 引言

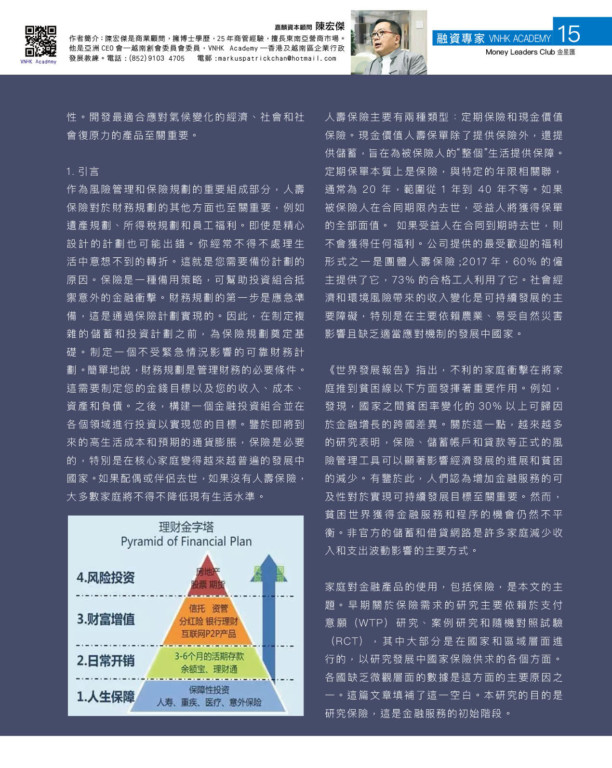

作為風險管理和保險規劃的重要組成部分,人壽保險對於財務規劃的其他方面也至關重要,例如遺產規劃、所得稅規劃和員工福利。即使是精心設計的計劃也可能出錯。你經常不得不處理生活中意想不到的轉折。這就是您需要備份計劃的原因。保險是一種備用策略,可幫助投資組合抵禦意外的金融衝擊。財務規劃的第一步是應急準備,這是通過保險計劃實現的。因此,在制定複雜的儲蓄和投資計劃之前,為保險規劃奠定基礎。制定一個不受緊急情況影響的可靠財務計劃。簡單地說,財務規劃是管理財務的必要條件。這需要制定您的金錢目標以及您的收入、成本、資產和負債。之後,構建一個金融投資組合並在各個領域進行投資以實現您的目標。鑒於即將到來的高生活成本和預期的通貨膨脹,保險是必要的,特別是在核心家庭變得越來越普遍的發展中國家。如果配偶或伴侶去世,如果沒有人壽保險,大多數家庭將不得不降低現有生活水準。

人壽保險主要有兩種類型:定期保險和現金價值保險。現金價值人壽保單除了提供保險外,還提供儲蓄,旨在為被保險人的“整個”生活提供保障。定期保單本質上是保險,與特定的年限相關聯,通常為 20 年,範圍從 1 年到 40 年不等。如果被保險人在合同期限內去世,受益人將獲得保單的全部面值。 如果受益人在合同到期時去世,則不會獲得任何福利。公司提供的最受歡迎的福利形式之一是團體人壽保險;2017年,60%的僱主提供了它,73%的合格工人利用了它。社會經濟和環境風險帶來的收入變化是可持續發展的主要障礙,特別是在主要依賴農業、易受自然災害影響且缺乏適當應對機制的發展中國家。

《世界發展報告》指出,不利的家庭衝擊在將家庭推到貧困線以下方面發揮著重要作用。例如,發現,國家之間貧困率變化的30%以上可歸因於金融增長的跨國差異。關於這一點,越來越多的研究表明,保險、儲蓄帳戶和貸款等正式的風險管理工具可以顯著影響經濟發展的進展和貧困的減少。有鑒於此,人們認為增加金融服務的可及性對於實現可持續發展目標至關重要。然而,貧困世界獲得金融服務和程序的機會仍然不平衡。非官方的儲蓄和借貸網路是許多家庭減少收入和支出波動影響的主要方式。。。。 。。。

。。。 。。。 家庭對金融產品的使用,包括保險,是本文的主題。早期關於保險需求的研究主要依賴於支付意願 (WTP) 研究、案例研究和隨機對照試驗 (RCT),其中大部分是在國家和區域層面進行的,以研究發展中國家保險供求的各個方面。各國缺乏微觀層面的數據是這方面的主要原因之一。這篇文章填補了這一空白。本研究的目的是研究保險,這是金融服務的初始階段。