前言

近期,多家上市公司宣佈私有化,其中上月已有至少5家上市公司公佈私有化計劃,其中包括泛海酒店(00292))、美的置業(03990)、A8新媒體(00800)、复星國際(02196)旗下復宏漢霖(02696)、亞洲水泥(00743)等等。一眾上市公司「扎堆」私有化,自然有足夠的利益驅動,本期《金星匯》就探討一下,多家上市公司的私有化方案細節,並嘗試找出一些可能私有化上市公司的蛛絲馬跡。

據《金星匯》綜合港交所(0388)披露易通告及市場消息,去年已有近20間公司提出私有化,已退市已超過10間。至於年初至今,已有至少15間上市公司已提出或曾傳出私有化要約。

上市公司提出私有化,必定有足夠的利益驅動,否則白白放棄主板上市地位,還有出資收購小股東們的股份就顯得理由不足了。《金星匯》專欄作家孫天欣指出,上市公司可能被私有化的客觀條件和參數通常包括「股價未能反映公司實際價值、股票流動性低、而如果公司的股東結構相對集中,大股東可能更有動機推動私有化。」

換言之,要達到私有化的決心,必定是股價過於低殘,相比上市公司資產及業務的真正價值存在極大折讓,用高於股價的成本買回小股東的股份對大股東而言極具吸引力。

而另一方面,由於股票缺乏流動性,持貨能力較弱、急於套現的小股東,也多會接受上市公司提出的溢價方案,唯一變數只是價格問題。至於股東結構集中的私有化前提也不難理解。

私有化回報近10倍有動機

名稱 美的置業 A8新媒體 復宏漢霖 亞洲水泥(中國)

代號 03990.HK 00800.HK 02696.HK 00743.HK

公佈日期 06月23日 6月12日 06月24日 06月05日

私有化價格(港元) 5.900 0.360 24.600 3.220

私有化公佈前收市價 3.750 0.137 18.000 3.320

私有化溢價 57.33% 162.77% 36.67% -3.01%

現價(港元) 6.650 0.320 22.850 2.900

現價淨資產折讓 66% 48% 不適用 75%

股價於公佈前3日急升

表一:6月份公佈私有化港股一覽

例如一家發行股份10億股、股價1元、即市值10億港元的公司,如資產淨值達到每股5元、總資產淨值達到50億的上市公司,如市場持股僅25%,假設大股東以溢價50%提出私有化,其實際需付出的對價只須向持有2.5億股的小股東們提出以每股1.5港元,即大股東只須付出3.75億港元,即可將50億元的資產全權擁有,假設日後可以資產值100%出售,其帳面得益就超過35億港元,私有化的回報以近10倍計:

帳面得益計算:50億-7.5億-3.75億=38.75億

而另一方面,上市公司也可以選擇以部分現金部分其他資產的方式進行私有化,以減少現金支出。例如上周公佈私有化泛海酒店(00292)的泛海國際(00129),就提出以泛海國際股份+現金折合換股價約0.11港元、溢價約50.1%來對泛海酒店小股東提出私有化。

高折讓、低成交、常回購

至於如何實現更高的資產值,則包括將上市公司內的資產「煎皮拆骨」,分拆出售、打包再融資或者經過進一步整合其他資產或業務,然後往其他流動性較高的市場上市,以實現「公平價值」。因而,私有化動機的一大重點,就是上市公司內的資產「實淨」,例如優質的物業資產,或者能持續產生強勁現金流的業務,都是吸引私有化的原因。

不過,要找出有機會私有化的股份並不容易,漁翁撒網也不可行。資深財經公關兼專欄作家韓風表示,投資者不妨多留意一些資產折讓大、流動性低、又經常回購股份(回購註銷、而非作為員工持股)的上市公司,因為資折讓大、股份流動性低的公司,如果希望活躍股份及優化市值,理論上應該積極推動投資者關係,以及透過推升股價後配股股份,來改善流動性。雖然回購註銷股份可以增加每股盈利、從而增加派息,但回購股份的效果剛好相反,會令到流動性進一步「枯竭」。讀者不妨在港交所「披露易」對回購股份的上市公司進行研究。

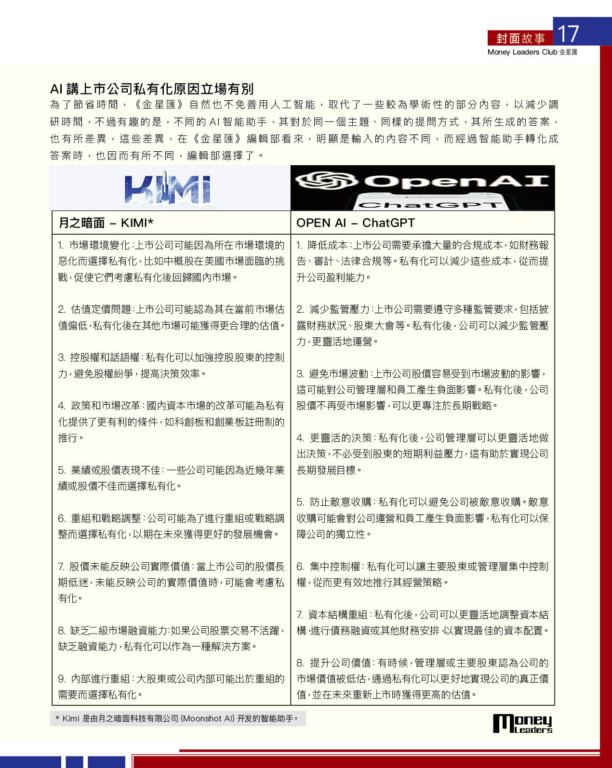

副稿:AI講上市公司私有化原因立場有別

為了節省時間,《金星匯》自然也不免善用人工智能,取代了一些較為學術性的部分內容,以減少調研時間,不過有趣的是,不同的AI智能助手,其對於同一個主題、同樣的提問方式,其所生成的答案,也有所差異,這些差異,在《金星匯》編輯部看來,明顯是輸入的內容不同,而經過智能助手轉化成答案時,也因而有所不同,編輯部選擇了。

月之暗面 – KIMI* OPEN AI – ChatGPT

1. 市場環境變化:上市公司可能因為所在市場環境的惡化而選擇私有化,比如中概股在美國市場面臨的挑戰,促使它們考慮私有化後回歸國內市場。

2. 估值定價問題:上市公司可能認為其在當前市場估值偏低,私有化後在其他市場可能獲得更合理的估值。

3. 控股權和話語權:私有化可以加強控股股東的控制力,避免股權紛爭,提高決策效率。

4. 政策和市場改革:國內資本市場的改革可能為私有化提供了更有利的條件,如科創板和創業板註冊制的推行。

5. 業績或股價表現不佳:一些公司可能因為近幾年業績或股價不佳而選擇私有化。

6. 重組和戰略調整:公司可能為了進行重組或戰略調整而選擇私有化,以期在未來獲得更好的發展機會。

7. 股價未能反映公司實際價值:當上市公司的股價長期低迷,未能反映公司的實際價值時,可能會考慮私有化。

8. 缺乏二級市場融資能力:如果公司股票交易不活躍,缺乏融資能力,私有化可以作為一種解決方案。

9. 內部進行重組:大股東或公司內部可能出於重組的需要而選擇私有化。

1. 降低成本:上市公司需要承擔大量的合規成本,如財務報告、審計、法律合規等。私有化可以減少這些成本,從而提升公司盈利能力。

2. 減少監管壓力:上市公司需要遵守多種監管要求,包括披露財務狀況、股東大會等。私有化後,公司可以減少監管壓力,更靈活地運營。

3. 避免市場波動:上市公司股價容易受到市場波動的影響,這可能對公司管理層和員工產生負面影響。私有化後,公司股價不再受市場影響,可以更專注於長期戰略。

4. 更靈活的決策:私有化後,公司管理層可以更靈活地做出決策,不必受到股東的短期利益壓力,這有助於實現公司長期發展目標。

5. 防止敵意收購:私有化可以避免公司被敵意收購。敵意收購可能會對公司運營和員工產生負面影響,私有化可以保障公司的獨立性。

6. 集中控制權:私有化可以讓主要股東或管理層集中控制權,從而更有效地推行其經營策略。

7. 資本結構重組:私有化後,公司可以更靈活地調整資本結構,進行債務融資或其他財務安排,以實現最佳的資本配置。

8. 提升公司價值:有時候,管理層或主要股東認為公司的市場價值被低估,通過私有化可以更好地實現公司的真正價值,並在未來重新上市時獲得更高的估值。

* Kimi 是由月之暗面科技有限公司(Moonshot AI)开发的智能助手。