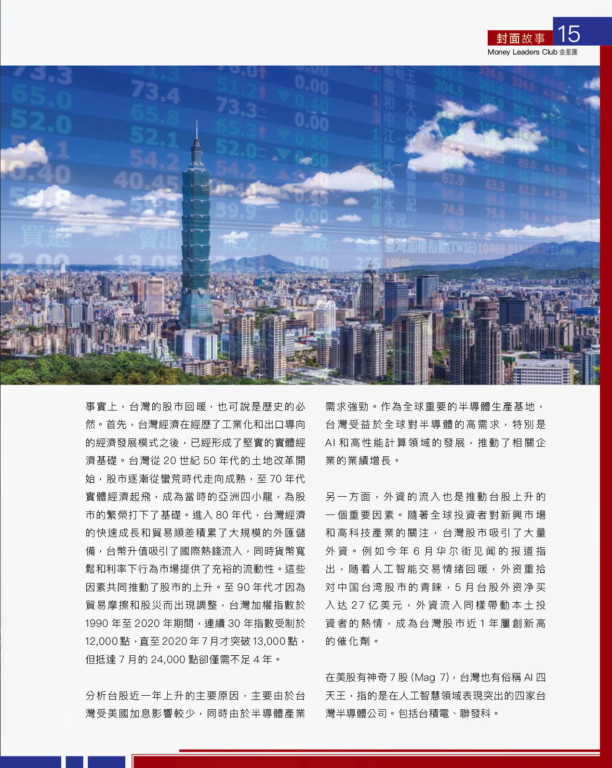

近期台灣股市熾熱,今年7月台灣加權指數更加創下24416.67點的歷史新高,12個月升逾7000點,成為過去一年大中華區內各大股票市場奇葩。本周封面故事,就從大市開始,探討台股大升背景,以及台股近期主力–人工智慧相關版塊「四大天王」。

事實上,台灣的股市回暖,也可說是歷史的必然。首先,台灣經濟在經歷了工業化和出口導向的經濟發展模式之後,已經形成了堅實的實體經濟基礎。台灣從20世紀50年代的土地改革開始,股市逐漸從蠻荒時代走向成熟,至70年代實體經濟起飛,成為當時的亞洲四小龍,為股市的繁榮打下了基礎 。進入80年代,台灣經濟的快速成長和貿易順差積累了大規模的外匯儲備,台幣升值吸引了國際熱錢流入,同時貨幣寬鬆和利率下行為市場提供了充裕的流動性 。這些因素共同推動了股市的上升。至90年代才因為貿易摩擦和股災而出現調整,台灣加權指數於1990年至2020年期間,連續30年指數受制於12,000點,直至2020年7月才突破13,000點,但抵達7月的24,000點卻僅需不足4年。

分析台股近一年上升的主要原因,主要由於台灣受美國加息影響較少,同時由於半導體產業需求強勁。作為全球重要的半導體生產基地,台灣受益於全球對半導體的高需求,特別是AI和高性能計算領域的發展,推動了相關企業的業績增長。

另一方面,外資的流入也是推動台股上升的一個重要因素。隨著全球投資者對新興市場和高科技產業的關注,台灣股市吸引了大量外資。例如今年6月华尔街见闻的报道指出,随着人工智能交易情绪回暖,外资重拾对中国台湾股市的青睐,5月台股外资净买入达27亿美元,外資流入同樣帶動本土投資者的熱情,成為台灣股市近1年屢創新高的催化劑。

在美股有神奇7股(Mag 7),台灣也有俗稱AI四天王,指的是在人工智慧領域表現突出的四家台灣半導體公司。包括台積電、聯發科、

台積電(TSMC; 02330.TW)

全球最大的半導體代工廠,台積電在2023年占全球市場份額的60%,並且其第一季度收入增長了17%,達到新台幣5930億元(190億美元),此前2023年收入下降了5%。台積電為加州公司Nvidia提供Grace Hopper超級晶片,用於高級計算。台積電在人工智慧領域的主要技術優勢體現在以下幾個方面:

1. 制程技術:台積電在晶片製造工藝方面持續領先,其3nm工藝技術在需求驅動下快速成長,預計在2024年將有更多高性能計算(HPC)客戶採用此技術,推動增長 。

2. 高性能計算(HPC):台積電的HPC部分收入增速高於公司整體增速,AI在資料中心的占比越來越高,市場預計年複合增長率(CAGR)可達50%。

3. 封裝技術:台積電在先進封裝技術方面具有主導地位,其CoWoS技術允許將多個異構晶片集成在同一個封裝中,大大提高了系統性能和能效。

4. 3D IC技術:台積電的SoIC技術允許將多個晶片以極高的密度垂直堆疊,為未來的異構集成提供了新的可能,有望在AI加速器、高性能計算等領域發揮重要作用 。

同時,台積電在技術研發上持續投入,推動了AI相關產品的創新發展,例如首推A16制程節點結合納米片電晶體及背面電軌解決方案,預計於2026年量產。

聯發科(02454.TW)

聯發科是台灣晶片設計行業的領軍企業,其創始人蔡明介被譽為台灣晶片設計行業之父。聯發科正在競相設計生成和邊緣AI晶片,這些技術用於遠離雲端的設備,如智慧家電。聯發科技的第一季度收入增長了40%,達到新台幣1340億元。

聯發科的技術背景主要集中在高效能與低功耗處理器設計上,這對於AI應用來說非常重要,因為它們通常需要大量的資料處理和長時間的運行。另外,相比台積電及大部分其他廠商,聯發科在成本控制方面表現出色,使得其產品在價格敏感的市場中具有更高的競爭力,這對於中低端市場快速擴張的品牌尤為關鍵 。

另一方面,聯發科與英偉達的合作可能帶來技術上的互補,尤其是在GPU和AI計算能力方面,這種合作可以利用英偉達在AI和圖形處理領域的先進技術,加速聯發科產品的市場推廣和應用普及。

目前,聯發科的AI技術已經廣泛應用於智慧手機、平板電腦、汽車智慧座艙、物聯網、智慧電視、Chromebook等多個領域。至於其天璣系列晶片,亦支援多種全球主流的生成式AI大模型,能顯著提升了生成速度。

鴻海(02317.TW)

鴻海作為全球領先的電子製造服務公司,提供從GPU模組、GPU基板到AI伺服器的完整解決方案,AI伺服器相關收入占伺服器比例約20-30%,上半年AI伺服器收入同比增長200%,預計CSP三季度環比雙位數增長。

鴻海在AI伺服器業務方面有顯著增長,預計AI伺服器很快可以成為其下一個萬億元營收的產品,GB200機櫃開發按照進度進行,預計從第四季度開始出貨 。

鴻海在GPU模組中份額達70%,全球份額領先,其在上游產品中的利潤率優勢明顯。近年,鴻海積極擴大印度的投資規模,目前在印度擁有超過30家工廠,年營業額約為100億美元。

廣達(02382.TW)

廣達也預計AI伺服器將占其整體伺服器營收比重超過50%,並且已經準備好了針對搭載NVIDIA最新GB200的AI伺服器出貨 。

廣達預計下半年在AI伺服器的出貨方面將迎來爆發期,毛利較低的筆記型電腦營收占比持續降低,非筆記型電腦營收比重將大增至近70% 。

廣達的AI伺服器業務也在全球範圍內有顯著增長,預計全年伺服器表現將是所有產品線最佳,營收會有強勁的雙位數成長 。