作者:栢力,在金融業打滾15年,熟悉環球金融市場,曾擔任投行、銷售、研究等工作,現全職管理自己的投資組合。擅長搶先洞悉機會,發掘爆升行業及細價股。

股市風雲萬變 還看優質零售股

最近環球股市,可謂風雲萬變,突發事件太多,美股動輒上落幾百點,但就缺乏明確方向。這種市況下,基金經理難以操作;加上去年賺多了,今年再要突破不容易,他們自然需要找一些能跑贏大市的股票。另一方面,今年外圍情況兇險,特別是美股和貿易戰陰霾埋伏,基金經理都轉投到一些業務穩定(不受貿易戰影響)、估值低廉的股票。筆者自然想到本地零售股。

不過,消費股最大的缺點是,一般規模較小,且受產品周期影響。例如運動服裝股就因為2008年奧運前的瘋狂擴張而經歷了多年的調整,完全享受不到2009年至2011年中小板上漲的市況。不過,大家見到,部份股票如安踏(02020),就因為策略得宜,成功奪取龍頭的市場份額,從而自2013年至今錄得超過三倍的升幅。因此,若能在芸芸民企中成功突圍,其回報可謂非常可觀。

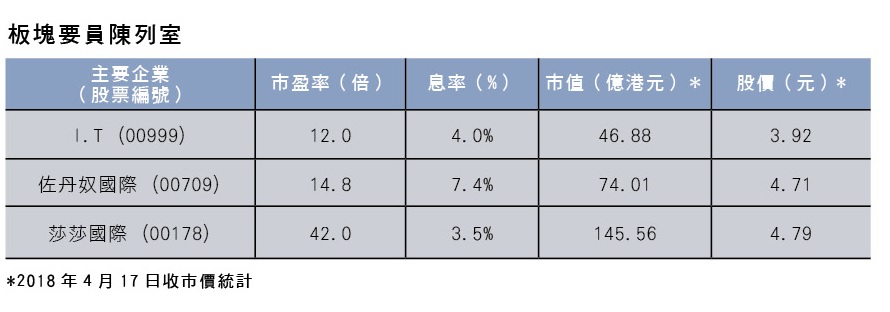

留意本欄的讀者都知道,筆者尤其喜好低估值,有實業、有概念的中小型股票。筆者在行業近二十年,見過無數上市公司管理層,對上市公司的發展策略是否靠譜、管理層是否明白行業發展,都具有一定的眼光。最近筆者見過一間股價非常便宜,策略亦得宜的消費股,就是I.T (00999)。

我們過去分析了許多國內零售股。其實,最近來說香港的零售股亦有不少看頭。其一,就是消費信心是多年高位,而旅客數字早已回復正增長,從金、錶的銷售及它們的股價可見。其二,隨著港珠澳大橋今年通車,旅客數字必然上升,但香港的投資界就較少提及。當然,租金回調都讓零售業績改善。

我們留意到I.T (00999)前陣子公布的數字,業績持續改善。香港同店銷售在2017年第四季回復增長,是2015年來首次。香港業績一直拖累集團。雖然集團稱「仍需持續關閉香港的店鋪,我們香港分部的銷售額亦將承受無可避免的下行壓力。」,然而關店多年,市場亦轉好, 減少了折價,讓毛利得已改善。

-1024x314.png)

其香港佔比收入不到40%,比重逐步降低,內地收入去年升14%,今年內地銷售面積升約15%,而該公司內地基數還是非常低(去年36億元(港幣·下同),差不多只是香港銷售水準),而其內地銷售的同店增長及毛利過去幾年一直提升,其基數仍低,甚具增長空間。另一方面,去年清庫存提速,公司現時的存貨基本上都是應付內地新店及去年初購入,貨齡較新。去年中經營現金流為淨3億多元,業務穩定。

公司在繼續優化品牌。日本收入占比只有約10%, 但銷售過去三年平均每年增加40%,由於它收購及營運的Bathing Ape 非常成功。公司會將這品牌推到其他市場,亦推出了網上專賣品牌線、fast fashion線。它收購了精品蛋糕店Sift,放於其店內加強人流,亦有助加強其中高端的品牌定位。

估值方面仍然便宜。券商預期,截至2018年2月份年度的PE為12倍;公司處於淨現金水平,去年中超過6億元;PB 約1.5倍,市值48億元,息率約5%。公司處於淨現金水準,去年中超過4億元;PB 約1.5倍 ,亦甚具防守性。筆者認為,香港的零售業已經歷過黑暗時期,具內地增長及內地業務良好的香港零售股在市場上不多,當然周大福是一例,但估值遠遠昂貴。公司的派息及淨現金水平,在這個調整的市況下甚具吸引力,讀者可多加留意。