P3/ 導言

#樓市呈跌勢 買賣響警號

據差餉物業估價署最新數據,香港樓價創下近兩年半以來新低。市場開始估計,本地樓市「有升冇跌」的長期繁榮景象,是否已經走到盡頭?

今期《投資先機》探討香港樓價走勢是好是淡,近期多宗蝕讓成交又有何意義。面對加息,9家銀行為何迅速上調封頂息?

物業資產在華人社會太重要了,重要到「大到不能倒」。內地房企業績不佳,因而決定不派息只是小菜一碟。大摩預期,中國政府會嘗試拯救內房行業,包括推出大規模基金,這才是大事。

———————–

P4 5/ 封面故事

#樓市呈跌勢 買賣響警號

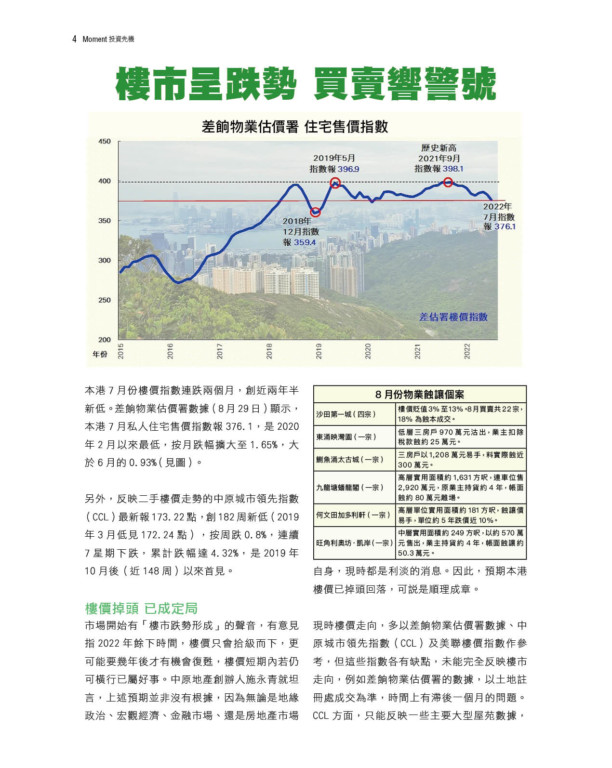

本港7月份樓價指數連跌兩個月,創近兩年半新低。差餉物業估價署數據(8月29日)顯示,本港7月私人住宅售價指數報376.1,是2020年2月以來最低,按月跌幅擴大至1.65%,大於6月的0.93%(見圖)。

另外,反映二手樓價走勢的中原城市領先指數(CCL)最新報173.22點,創182周新低(2019年3月低見172.24點),按周跌0.8%,連續7星期下跌,累計跌幅達4.32%,是2019年10月後(近148周)以來首見。

#樓價掉頭 已成定局

市場開始有「樓市跌勢形成」的聲音,有意見指2022年餘下時間,樓價只會拾級而下,更可能要幾年後才有機會復甦,樓價短期內若仍可橫行已屬好事。中原地產創辦人施永青就坦言,上述預期並非沒有根據,因為無論是地緣政治、宏觀經濟、金融市場、還是房地產市場自身,現時都是利淡的消息。因此,預期本港樓價已掉頭回落,可說是順理成章。

現時樓價走向,多以差餉物業估價署數據、中原城市領先指數(CCL)及美聯樓價指數作參考,但這些指數各有缺點,未能完全反映樓市走向,例如差餉物業估價署的數據,以土地註冊處成交為準,時間上有滯後一個月的問題。CCL方面,只能反映一些主要大型屋苑數據,並不完全反映整個市場走勢。美聯樓價指數則集中於100個著名中小型屋苑成交個案,這都會容易產生偏差問題。

#市場頻錄 蝕讓個案

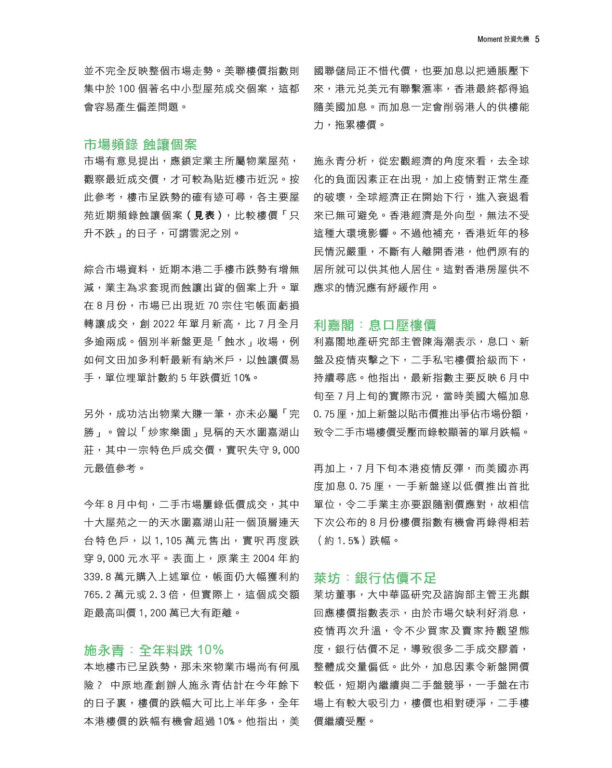

市場有意見提出,應鎖定業主所屬物業屋苑,觀察最近成交價,才可較為貼近樓市近況。按此參考,樓市呈跌勢的確有迹可尋,各主要屋苑近期頻錄蝕讓個案(見表),比較樓價「只升不跌」的日子,可謂雲泥之別。

綜合市場資料,近期本港二手樓市跌勢有增無減,業主為求套現而蝕讓出貨的個案上升。單在8月份,市場已出現近70宗住宅帳面虧損轉讓成交,創2022年單月新高,比7月全月多逾兩成。個別半新盤更是「蝕水」收場,例如何文田加多利軒最新有納米戶,以蝕讓價易手,單位埋單計數約5年跌價近10%。

另外,成功沽出物業大賺一筆,亦未必屬「完勝」。曾以「炒家樂園」見稱的天水圍嘉湖山莊,其中一宗特色戶成交價,實呎失守9,000元最值參考。

今年8月中旬,二手市場屢錄低價成交,其中十大屋苑之一的天水圍嘉湖山莊一個頂層連天台特色戶,以1,105萬元售出,實呎再度跌穿9,000元水平。表面上,原業主2004年約339.8萬元購入上述單位,帳面仍大幅獲利約765.2萬元或2.3倍,但實際上,這個成交額距最高叫價1,200萬已大有距離。

#施永青:全年料跌10%

本地樓市已呈跌勢,那未來物業市場尚有何風險? 中原地產創辦人施永青估計在今年餘下的日子裏,樓價的跌幅大可比上半年多,全年本港樓價的跌幅有機會超過10%。他指出,美國聯儲局正不惜代價,也要加息以把通脹壓下來,港元兌美元有聯繫滙率,香港最終都得追隨美國加息。而加息一定會削弱港人的供樓能力,拖累樓價。

施永青分析,從宏觀經濟的角度來看,去全球化的負面因素正在出現,加上疫情對正常生產的破壞,全球經濟正在開始下行,進入衰退看來已無可避免。香港經濟是外向型,無法不受這種大環境影響。不過他補充,香港近年的移民情況嚴重,不斷有人離開香港,他們原有的居所就可以供其他人居住。這對香港房屋供不應求的情況應有紓緩作用。

#利嘉閣:息口壓樓價

利嘉閣地產研究部主管陳海潮表示,息口、新盤及疫情夾擊之下,二手私宅樓價拾級而下,持續尋底。他指出,最新指數主要反映6月中旬至7月上旬的實際市況,當時美國大幅加息0.75厘,加上新盤以貼市價推出爭佔市場份額,致令二手市場樓價受壓而錄較顯著的單月跌幅。

再加上,7月下旬本港疫情反彈,而美國亦再度加息0.75厘,一手新盤遂以低價推出首批單位,令二手業主亦要跟隨割價應對,故相信下次公佈的8月份樓價指數有機會再錄得相若(約1.5%)跌幅。

#萊坊:銀行估價不足

萊坊董事,大中華區研究及諮詢部主管王兆麒回應樓價指數表示,由於市場欠缺利好消息,疫情再次升溫,令不少買家及賣家持觀望態度,銀行估價不足,導致很多二手成交膠着,整體成交量偏低。此外,加息因素令新盤開價較低,短期內繼續與二手盤競爭,一手盤在市場上有較大吸引力,樓價也相對硬淨,二手樓價繼續受壓。

P4/

#樓價跌遇加息 H按利率封頂

香港樓市開始吹淡風,對未「上車」人士或是好事,因為置業成本比較之前合理,但隨着美國持續加息,業主上車後的按偈供款亦要增加。香港銀行業對此最為敏銳,截至9月初,已共有9家銀行宣布上調封頂息。

—————————–

香港業主做樓宇按偈,多採取H按方式。H按是指息率與本港銀行同業拆息(以月息計)掛鈎的樓宇按揭。由於銀行的同業拆息時有波動,為客戶安心計,銀行還為選用H按的客戶提供一種鎖息的封頂上限。這個封頂息通常會與優惠利率掛鈎,之前是訂在P(最優惠利率按揭)-2.5%水平。

在美國未連續加息之前,本港銀行一個月的同業拆息曾低見0.15厘,加上銀行要收的息差1.3厘,亦不外1.45厘,屬世上鮮有地低的樓按利率。香港絕大部分的樓宇買家,都採用這種H按的貸款方式買樓。不過時移勢易,低息環境已成過去,取而代之是未見盡頭的持續加息。

近日創興及集友銀行,跟隨大行滙豐及渣打上調H按封頂利息至2.75厘後,再有一家中小型銀行加入行列。東亞銀行由9月2日起,將H按封頂利息由2.5厘上調至2.75厘,加上早前富邦、星展、華僑永亨及信銀國際後,目前本港共有9家銀行上調封頂息。

東亞銀行表示,H按封頂利息計算,將由最優惠利率(P=5.25厘)-2.75厘,上調至P-2.5厘,適用於所有貸款額的按揭計劃。星之谷按揭轉介行政總裁莊錦輝表示,該次中小行調整都是跟隨大型銀行早前步伐,預計本地所有銀行最終都會上調。

市場一般預期,由於香港必須緊跟對美國息口,否則聯繫匯率就會受壓。因此美國下次再加息,本港的銀行就會調高優惠利率,令H按的封頂利率亦得跟着一起上調。市場正感受加息的壓力。

—————–

BOX

#業主對抗息魔

最優惠利率勢必上調,在息魔重臨之際,供樓人士可如何慳息?

●使用高息存款掛鈎戶口

業主可將資金放入高息存款掛鈎戶口(Mortgage Link)。此戶口是銀行為按揭借貸人所提供的高息儲蓄戶口,息率與按揭利率相同,假設按揭實際利率為2.5厘,高存息戶口的利率同為2.5厘,相比一般儲蓄戶口的息率為高,惟高存息戶口的存款上限一般為未償還貸款的50%。

●向銀行申請提早還款。假設貸款尚餘300萬元,還款期尚餘25年,以現時按揭年利率為2.5厘,每月供款為13,459元,總利息開支為103.7551萬元;如選擇提早還款150萬元,貸款減少至150萬元,每月供款可減少一半至6,729元,總利息開支可減少一半至51.8775萬元。