獲利回「兔」定升完?

市場觀望美聯儲議息及美國大型科技股本周稍後公布業績,期結後港股獲利回吐(兔),周二(1月31日)恒指反覆向下。大市今早高開120點,初段曾升214點一度高見22,284點後轉跌,尾市曾跌438點見21,631點,收市前跌幅收窄。

技術上10天缐(21,960點)應該有一定支持力。如果可以在短時間內重新企穩,近日跌勢便可視為合理調整;相反跌勢未止,20天缐(21,388點)便可作為升跌市的分水嶺了。

尾市跌幅收窄反彈有機?

繼周一跌600點收市後,周二恒指高開、急挫、後回,全日計仍跌227點或1%至21,842點收市,而國指則跌71點或0.9%至7,424點收;恒生科技指數跌37點或0.8%,收4,542點。大市全日成交總額1,738.22億元,滬、深港通南下交易淨流出16.67億及15.64億元人民幣。

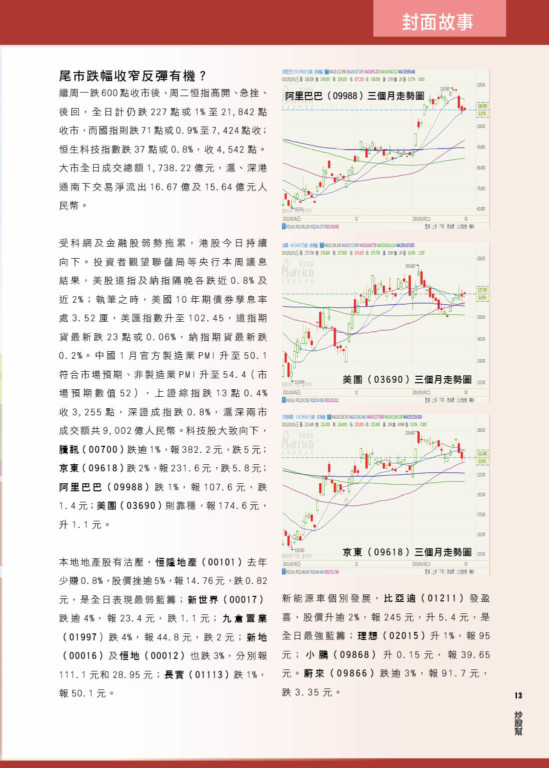

受科網及金融股弱勢拖累,港股今日持續向下。投資者觀望聯儲局等央行本周議息結果,美股道指及納指隔晚各跌近0.8%及近2%;執筆之時,美國10年期債券孳息率處3.52厘,美匯指數升至102.45,道指期貨最新跌23點或0.06%,納指期貨最新跌0.2%。中國1月官方製造業PMI升至50.1符合市場預期、非製造業PMI升至54.4(市場預期數值52),上證綜指跌13點0.4%收3,255點,深證成指跌0.8%,滬深兩市成交額共9,002億人民幣。科技股大致向下,騰訊(00700)跌逾1%,報382.2元,跌5元;京東(09618)跌2%,報231.6元,跌5.8元;阿里巴巴(09988)跌1%,報107.6元,跌1.4元;美團(03690)則靠穩,報174.6元,升1.1元。

本地地產股有沽壓,恒隆地產(00101)去年少賺0.8%,股價挫逾5%,報14.76元,跌0.82元,是全日表現最弱藍籌;新世界(00017)跌逾4%,報23.4元,跌1.1元;九倉置業(01997)跌4%,報44.8元,跌2元;新地(00016)恒地(00012)也跌3%,分別報111.1元和28.95元;長實(01113)跌1%,報50.1元。

新能源車個別發展,比亞迪(01211)發盈喜,股價升逾2%,報245元,升5.4元,是全日最強藍籌;理想(02015)升1%,報95元;小鵬(09868)升0.15元,報39.65元。蔚來(09866)跌逾3%,報91.7元,跌3.35元。

虎盡金來曾見22700

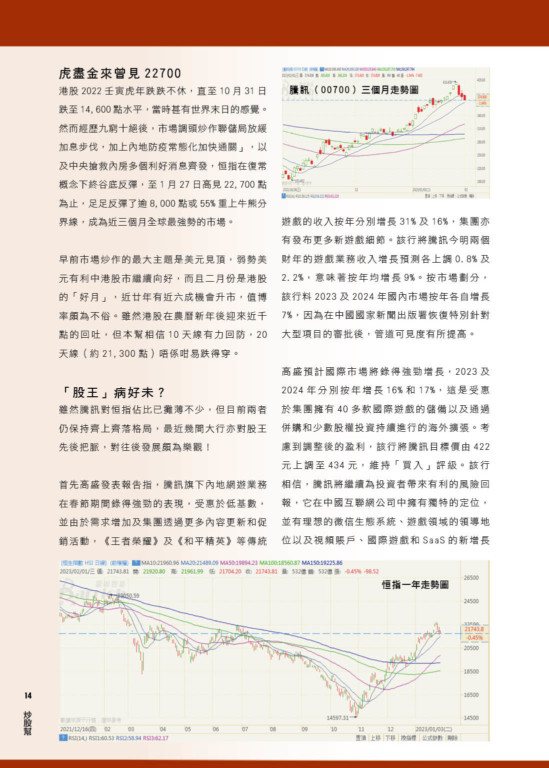

港股2022壬寅虎年跌跌不休,直至10月31日跌至14,600點水平,當時甚有世界末日的感覺。然而經歷九窮十絕後,市場調頭炒作聯儲局放緩加息步伐,加上內地防疫常態化加快通關」,以及中央搶救內房多個利好消息齊發,恒指在復常概念下終谷底反彈,至1月27日高見22,700點為止,足足反彈了逾8,000點或55%重上牛熊分界線,成為近三個月全球最強勢的市場。

早前市場炒作的最大主題是美元見頂,弱勢美元有利中港股市繼續向好,而且二月份是港股的「好月」,近廿年有近六成機會升市,值博率頗為不俗。雖然港股在農曆新年後迎來近千點的回吐,但本幫相信10天缐有力回防,20天缐(約21,300點)唔係咁易跌得穿。

「股王」病好未?

雖然騰訊對恒指佔比已攤薄不少,但目前兩者仍保持齊上齊落格局,最近幾間大行亦對股王先後把脈,對往後發展頗為樂觀!

首先高盛發表報告指,騰訊旗下內地網遊業務在春節期間錄得強勁的表現,受惠於低基數,並由於需求增加及集團透過更多內容更新和促銷活動,《王者榮耀》及《和平精英》等傳統遊戲的收入按年分別增長31%及16%,集團亦有發布更多新遊戲細節。該行將騰訊今明兩個財年的遊戲業務收入增長預測各上調0.8%及2.2%,意味著按年均增長9%。按市場劃分,該行料2023及2024年國內市場按年各自增長7%,因為在中國國家新聞出版署恢復特別針對大型項目的審批後,管道可見度有所提高。

高盛預計國際市場將錄得強勁增長,2023及2024年分別按年增長16%和17%,這是受惠於集團擁有40多款國際遊戲的儲備以及通過併購和少數股權投資持續進行的海外擴張。考慮到調整後的盈利,該行將騰訊目標價由422元上調至434元,維持「買入」評級。該行相信,騰訊將繼續為投資者帶來有利的風險回報,它在中國互聯網公司中擁有獨特的定位,並有理想的微信生態系統、遊戲領域的領導地位以及視頻賬戶、國際遊戲和SaaS的新增長動力。雖然其近期的收入及盈利承壓,但相信集團正在加強其各業務線的領先地位,並有望從2022財年第四季起實現收入增長復甦。

另外,花旗報告預期,騰訊去年第四季收入預測降至1,415億元人民幣,按年跌1.9%,非通用會計準則純利預測按年升19.3%,至297億元人民幣。

該行稱,2023年,隨着騰訊遊戲審批流程復常,以及獲得相當數量的新牌照後,相信其將仔細規劃新遊戲發布計劃,以確保有一個平穩的遞增收入,將騰訊首季總收入預測調整為1,440億元人民幣,非國際財務報告準則純利預測則按年升23.6%至316億元人民幣;維持其「買入」評級,目標價由392.26港元,調升至496元。

中金:港股看高一缐

面對近兩日恒指回吐,中金認為港股市場可續看高一缐,主要受全球流動性條件改善以及內地春節期間經濟活動較為活躍等積極因素推動。受惠板塊則包括除了受益於利好政策的消費和地產,另外亦計有反轉修復的互聯網和醫療保健,以及高景氣的科技軟硬件等三個方向。

展望2023年,中金預計港股在反彈過程中會有獲利回吐式波動,但仍看好港股,支持中金樂觀觀點的理據包括:

(1)內地春節消費與旅遊回暖;(2)GDP目標啟示穩經濟政策;(3)美國加息步伐料放緩;4.海外資金仍流入港股。

中金認為市場繼續在波折中上行,內地經濟增長政策變化以及美聯儲政策路徑值得關注。配置策略上,該行建議投資者更加關注優質成長(低PEG),如政策優化下的消費和地產、預期反轉修復的互聯網和醫療保健、高景氣的科技製造等三個方向。建議超配部分信息科技(軟件與半導體)、媒體娛樂、可選消費與服務、以及部分醫療保健和房地產;對原材料、工業、交運、公用事業等維持偏謹慎看法。

首先,中金認為在疫情政策優化後的首個春節中,內地消費與旅遊等領域均有所回暖。在2022年末疫情政策優化後,中國消費與旅遊行業出現強勁復甦,尤其是在剛剛結束的春節期間,文化和旅遊部的數據顯示,全國國內旅遊出遊3.08億人次,同比增長23.1%;實現國內旅遊收入約555億美元,同比增長30%。其中,春節期間海南全省12家離島免稅店總銷售同比增速超過20%。

另外,市場預期3月份全國兩會上確定的今年經濟增長目標或將在5%左右。推動經濟穩步增長和擴大內需可能仍然是2023年的主要政策方向。中金判斷消費、基建和地產行業政策有望發力。

美國方面,12月PPI通脹進一步回落,美聯儲加息或有所放緩。12月美國PPI同比增速降至6.2%(11月為7.3%)。隨著供應鏈改善和能源價格下跌,通脹壓力持續減弱。聯儲局官員雖仍在強調抗通脹,但也暗示將進一步放緩加息。美國2022年四季度GDP環比折年率2.9%,好於市場一致預期,但12月零售銷售、工業生產、房地產銷售等數據不及預期,伴隨近期引發關注的美國債務上限問題,美國經濟前景不確定性增加。

最後,來自EPFR的數據顯示,上周海外ETF基金中共計19億美元的資金流入海外中資股市場(包括港股與中概股),海外主動型基金也買入了約8億美元的海外中資股。