香港多元化的核心價值

Prepared by

Chester Chu Wai Pang 朱維鵬

President of The Hong Kong Association of Financial Advisors Ltd

Vice President of The Society of Registered Financial Planners

SFC Responsible Officer of Type 1, 4 & 6 Licenses

FHKAFA, FIPA, FFA, FHKIoD, FCMA, FHKRFP, MBA, MHKSI

核心價值:低稅率

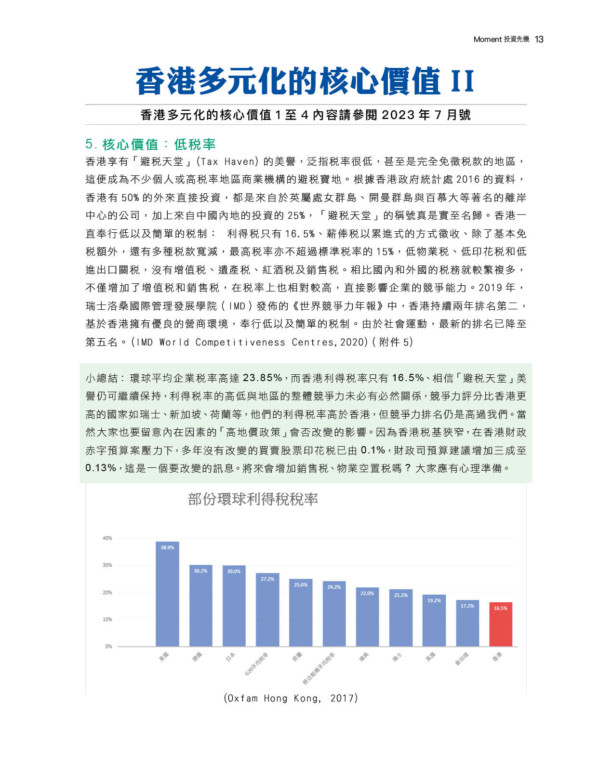

香港享有「避稅天堂」(Tax Haven)的美譽,泛指稅率很低,甚至是完全免徵稅款的地區,這便成為不少個人或高稅率地區商業機構的避稅寶地。根據香港政府統計處2016的資料,香港有50%的外來直接投資,都是來自於英屬處女群島、開曼群島與百慕大等著名的離岸中心的公司,加上來自中國內地的投資的25%,「避稅天堂」的稱號真是實至名歸。香港一直奉行低以及簡單的稅制: 利得稅只有16.5%、薪俸稅以累進式的方式徵收、除了基本免稅額外,還有多種稅款寬減,最高稅率亦不超過標準稅率的15%,低物業稅、低印花稅和低進出口關稅,沒有增值稅、遺產稅、紅酒稅及銷售稅。相比國內和外國的稅務就較繁複多,不僅增加了增值稅和銷售稅,在稅率上也相對較高,直接影響企業的競爭能力。2019年,瑞士洛桑國際管理發展學院(IMD)發佈的《世界競爭力年報》中,香港持續兩年排名第二,基於香港擁有優良的營商環境,奉行低以及簡單的稅制。由於社會運動,最新的排名已降至第五名。 (IMD World Competitiveness Centres, 2020)(附件 5)

(Oxfam Hong Kong, 2017)

小總結: 環球平均企業稅率高達23.85%,而香港利得稅率只有16.5%、相信「避稅天堂」美譽仍可繼續保持,利得稅率的高低與地區的整體競爭力未必有必然關係,競爭力評分比香港更高的國家如瑞士、新加坡、荷蘭等,他們的利得稅率高於香港,但競爭力排名仍是高過我們。當然大家也要留意內在因素的「高地價政策」會否改變的影響。因為香港稅基狹窄,在香港財政赤字預算案壓力下,多年沒有改變的買賣股票印花稅已由0.1%,財政司預算建議增加三成至0.13%,這是一個要改變的訊息。將來會增加銷售稅、物業空置稅嗎? 大家應有心理準備。

1. 核心價值: 金融開放、外匯自由兌換、資金出入無管制

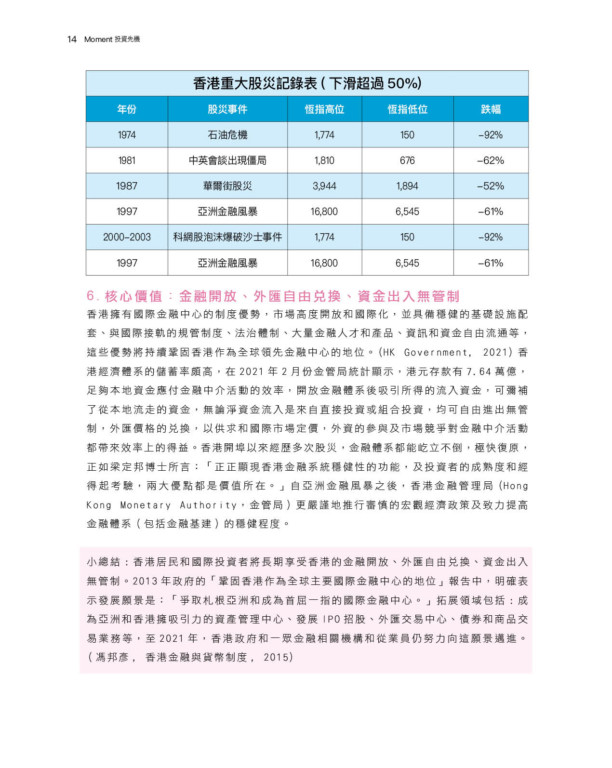

香港擁有國際金融中心的制度優勢,市場高度開放和國際化,並具備穩健的基礎設施配套、與國際接軌的規管制度、法治體制、大量金融人才和產品、資訊和資金自由流通等,這些優勢將持續鞏固香港作為全球領先金融中心的地位。 (HK Government, 2021) 香港經濟體系的儲蓄率頗高,在2021年2月份金管局統計顯示,港元存款有7.64萬億,足夠本地資金應付金融中介活動的效率,開放金融體系後吸引所得的流入資金,可彌補了從本地流走的資金,無論淨資金流入是來自直接投資或組合投資,均可自由進出無管制,外匯價格的兌換,以供求和國際市場定價,外資的參與及市場競爭對金融中介活動都帶來效率上的得益。香港開埠以來經歷多次股災,金融體系都能屹立不倒,極快復原,正如梁定邦博士所言: 「正正顯現香港金融系統穩健性的功能,及投資者的成熟度和經得起考驗,兩大優點都是價值所在。」自亞洲金融風暴之後,香港金融管理局(Hong Kong Monetary Authority,金管局)更嚴謹地推行審慎的宏觀經濟政策及致力提高金融體系(包括金融基建)的穩健程度。

香港重大股災記錄表(下滑超過50%)

年份 股災事件 恆指高位 恆指低位 跌幅

1974 石油危機 1,774 150 -92%

1981 中英會談出現僵局 1,810 676 -62%

1987 華爾街股災 3,944 1,894 -52%

1997 亞洲金融風暴 16,800 6,545 -61%

2000-2003 科網股泡沫爆破沙士事件

911恐怖襲擊 18,301 8,409 -54%

2008 金融海嘯 31,958 10,676 -67%

小總結: 香港居民和國際投資者將長期享受香港的金融開放、外匯自由兌換、資金出入無管制。2013年政府的「鞏固香港作為全球主要國際金融中心的地位」報告中,明確表示發展願景是:「爭取札根亞洲和成為首屈一指的國際金融中心。」拓展領域包括: 成為亞洲和香港擁吸引力的資產管理中心、發展IPO招股、外匯交易中心、債券和商品交易業務等,至2021年,香港政府和一眾金融相關機構和從業員仍努力向這願景邁進。 (馮邦彥, 香港金融與貨幣制度, 2015)

2. 核心價值:民主自由、言論自由、注重人權、保障私人財產

中央政 府將堅定不移地執行「一國兩制」、「港人治港」和「高度 自治」的基本方針,保持香港原有的社會、經濟制度和生活 方式保持50年不變,, 擁有內地省市,甚至經濟特區都沒有的自治權,卻又免分擔軍費和向中央繳稅。 (馬嶽, 2007) 大約1970年代,香港才漸漸建立起文化、社群及政治認同,衍生了自己的政治語言、修辭、教育、公共藝術、符號及儀式等等。 (葉蔭聰, 2016) 大部分的香港人接受有限度的民主, 而民主是建基於政治平等的集體決策模式,奉公守法,多勞多得 ,安居樂業,互相尊重是一般市民的要求,如有分歧,都是透過和平理性的討論,收窄分歧,尋求共識。

基本法第二十七條訂明: 「香港居民享有言論、新聞、出版的自由,結社、集會、遊行、示威的自由,組織和參加工會、罷工的權利和自由。」所有香港居民都享有言論自由和新聞自由,此乃香港賴以成功的基石,也是香港要維持國際大都會地位不可或缺的重要元素。然而, 執法者絕不容忍恐嚇、威脅、刑事毀壞或以暴力手段強迫他人就範、發放徦消息、欺詐等行為。

2019年社會運動,源於《引渡法修訂》在 3 月初觸發多次示威,其中 3 次參與人數過百萬,6個月內警方收到的 537 個公眾遊行集會申請,不獲批准的祇有47宗。當示威漸趨頻密時,暴力行為自動升級,香港警察採取的限制亦日益強硬,其間國際特赦組織認為警方使用過份武力,評估香港人權狀況迅速惡化。還好,在《港區國安法》推出後,很多叛亂組織立即自動宣布解體,不敢繼續抗爭,短時間達到「止亂制暴」的效果,相信人權狀況在2021年將會改善。

經濟學家 G. P. O’Driscoll Jr. & Lee Hoskins於 2003 年發表文章解釋保障私產,對經濟、自由及法制的重要性。當私有財產權獲明確界定及執行時,國家就會繁榮。香港向來重法則,保障私人財產,不接受警察在無法律依據下,恣意進入私人屋苑,銀行和政府機構; 同樣道理,執法機構如無法院批准命令下,不能凍結或動用市民資金和產業。對國際投資者而言,重視保障私人財產的香港,給予投資者最重要的保護,也是財產免受國家侵害的保護。從人權角度而言,保障私人財產「成為保障自由的政治及法律制度興起的關鍵」。 (Sze, 2019)

小總結: 香港市民大部分是政治冷漠或政治中立的,以尊重法治為榮,但Z世代的年青人,價值觀原全不同,人工智能會取替他們的就業機會,工程師、科學家、企業家和創投基金經理是領導者,小數人以科技累積大量財富,和影響政治,但不代表民意,年青人心理感覺自己會被遺棄,自我演譯民主、自由和言論自由、人權。管治者要深思遠慮,防止民粹主義,和在發展中製造就業機會,減少貧富懸殊,保持維持社會穩定的三支柱: 「 市場、社區、國家」平衡。(Rajan, 2019)

總結

香港多元化的核心價值就是香港擁有的區別於其他國家、地域不可替代的因素、基本的特質經過長時間的深耕而成,定義了香港市民的價值觀或理想、大家的工作態度,以及信念。就如一個品牌,讓對手、合作伙伴、顧客和參與者可以清晰地看到,是香港賴以生存和持續發展的根基。過往的成功不代表未來,2005年12月,國務院總理溫家寶說:「香港經濟和社會發展保持良好的形勢,仍有一些深層次的矛盾和問題尚未得到根本解決。」指出香港的工資、租金、地價都偏高,俗稱: 「三高」,影響香港作為國際都市的競爭力。其實香港是全球住宅價格最高的城市,也是全球樓價最難負擔城市連續8年排合第1; 還有貧富懸殊景象的社會矛盾、反對派嚴重敵我之分的政治矛盾、環保意識、公民身分、殖民者心態等理念矛盾。 (李景雄, 2006) 正如所料,香港長期積累的一些矛盾和問題逐步顯露,矛盾在12年後的2019年,被政府「重啓政改及23條立法」引發衝突矛盾進入白熱化,一連串示威演變成社會運動,正如上文提及的維持社會穩定的三支柱中的社區支柱傾斜,民粹反應令國家(State) 、社區(Community)、市場(Market) 失衡,核心價值的積極不干預政策、尊重法治與高度自治、民主自由、言論自由、注重人權都受到極大的考驗,經濟活動癱瘓,直接影響香港國際金融中心的地位。( (Rajan, 2019)

香港交易所上市公司的市值不斷萎縮,市值不及美國的蘋果(Apple) ,集資能力不及印尼,每日成交量也不及納斯達克上市的特斯拉(Tesla) 的一半,國際金融地位,急促轉弱中,政府急急推出「虛擬產品」、「大灣區融合」、「綠色金融」政策,效果如何?言之尚早,變幻才是永恒,不能故步自封,希望香港能吸取教訓,以「獅子山精神」:「放開彼此心中矛盾,理想一起去追,同舟人,誓相隨,無畏更無懼」發揮和珍惜香港多元化的核心價值,重新上路。

– 完 –

相關附件

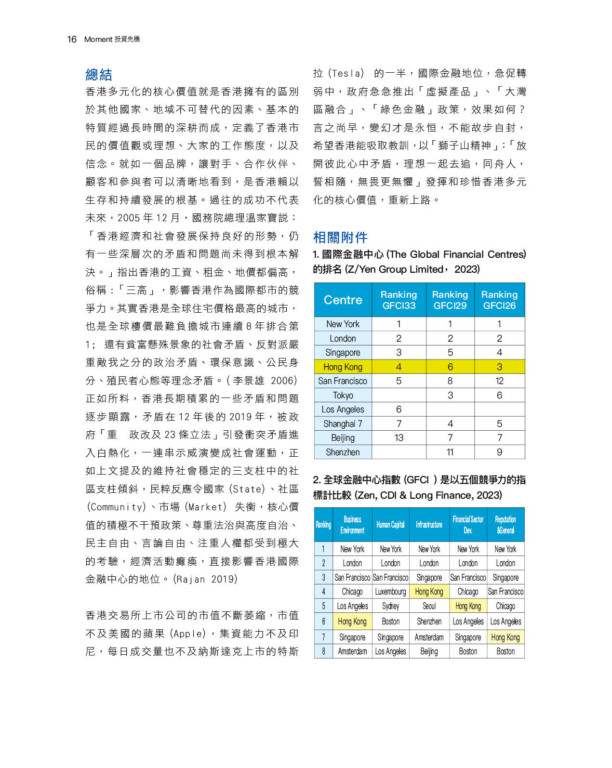

1. 國際金融中心(The Global Financial Centres)的排名 (Z/Yen Group Limited, 2023)

Centre Ranking

GFCI33 Ranking

GFCI29 Ranking

GFCI26

New York 1 1 1

London 2 2 2

Singapore 3 5 4

Hong Kong 4 6 3

San Francisco 5 8 12

Tokyo 3 6

Los Angeles 6

• Shanghai 7 4 5

Beijing 13 7 7

Shenzhen 11 9

2. 全球金融中心指數(GFCI )是以五個競爭力的指標計比較 (Zen, CDI & Long Finance, 2023)

Ranking Business Environment Human Capital Infrastructure Financial Sector Dev. Reputation & General

1 New York New York New York New York New York

2 London London London London London

3 San Francisco San Francisco Singapore San Francisco Singapore

4 Chicago Luxembourg Hong Kong Chicago San Francisco

5 Los Angeles Sydney Seoul Hong Kong Chicago

6 Hong Kong Boston Shenzhen Los Angeles Los Angeles

7 Singapore Singapore Amsterdam Singapore Hong Kong

8 Amsterdam Los Angeles Beijing Boston Boston

3. 香港作為人民幣離岸中心的五大優勢

最龐大的

離岸人民幣資金池 香港擁有中國內地以外最龐大的人民幣資金池,規模超過6,000億元人民幣,支持蓬勃的離岸人民幣業務。

最重要的

離岸人民幣清算中心 根據SWIFT的統計數字,全球70%以上的人民幣支付通過香港進行結算。我們的人民幣即時支付結算系統便利世界各地銀行進行人民幣支付,並在人民幣跨境支付方面發揮關鍵作用。

主要的

人民幣外幣中心 香港的人民幣外匯和衍生品交易量,在全球離岸市場居首位。

最大的

離岸人民幣債券市場 香港是重要的人民幣融資中心,擁有全球最大的離岸人民幣債券市場。債券發行人包括財政部,以及來自世界各地的金融機構和企業。

進入內地市場的

獨特渠道 香港擁有進出內地資本市場的獨有渠道,包括滬港通、深港通、債券通,以及內地與香港基金互認安排等。這些渠道讓海外投資者可以通過內地與香港市場之間的連接進入內地資本市場。

(Hong Kong Monetary Authority, 2021)

4. 全球180個國家/地區排名的「2020年清廉指數」 (Transparency International, 2023)

Score Country Ranking

90 Denmark 1

87 Finland 2

87 New Zealand 2

84 Norway 4

83 Singapore 5

83 Sweden 5

82 Switzerland 7

80 Netherlands 8

79 GREMANY 9

77 Ireland 10

77 Luxembourg 10

76 Hong Kong 12

5. 瑞士洛桑國際管理發展學院(IMD)發佈的《世界競爭力年報》

Competitiveness Ranking 2023 Ranking 2022

Ranking

1 Denmark Denmark

2 Ireland Switzerland

3 Switzerland Singapore

4 Singapore Sweden

5 Netherland Hong Kong

6 Taiwan Netherland

7 Hong Kong Taiwan

(IMD World Competitiveness, 2022)

6. 支撐社會的三大支柱

芝加哥大學教授拉古拉姆.拉詹 (R. G. Rajan) 回顧人類的歷史,指出國家、市場一社區是維持社會穩定的三大支柱,太弱或太強都會引發社會不穩定,三種力量要互相包容,保持平衡,創造穩定的社會。拉古拉姆.拉詹的三大支柱是: ( (Rajan, 2019)

國家(State) : 政治結構,即行政、立法和司法機關;

市場(Market) : 涵蓋各種市場,如金融、服務、建築、旅遊、運輸等;

社區(Community) : 一群有共同文化、政治取態、歷史文化背景的一區域人。

7. 獅子山精神

獅子山精神被認為是香港人努力、勤奮、自強不息、刻苦耐勞、同舟共濟、不屈不撓的拼搏精神,源於1970年代香港的香港電台電視劇《獅子山下》及其主題曲,作詞人為黃霑博土,歌詞描繪香港從一個小漁港蛻變成國際大都市的傳奇,足以讓香港人引以自豪的身份。 ( HKU – Development & Alumni Affairs Office, 2021)

人生中有歡喜 難免亦常有淚,我哋大家 在獅子山下相遇上,總算是歡笑多於唏噓;

人生不免崎嶇, 難以絕無掛慮,既是同舟 在獅子山下且共濟,拋棄區分求共對。

放開彼此心中矛盾 ,理想一起去追,同舟人 ,誓相隨, 無畏更無懼;

同處海角天邊, 攜手踏平崎嶇,我哋大家 用艱辛努力寫下那,不朽香江名句。

放開彼此心中矛盾, 理想一起去追,同舟人, 誓相隨, 無畏更無懼;

同處海角天邊, 攜手踏平崎嶇,我哋大家 用艱辛努力寫下那,不朽香江名句。

相關文獻

HKU – Development & Alumni Affairs Office. (2021, March 26). 黃霑博士八十誕辰紀念. Hong Kong.

Deloitte. (2020). The Performance of IPO activity can be polarized in 2020. China: Deloitte.

HK Government. (2021, March 17). 香港金融中心指數排名再升. Retrieved from 新聞網: https://www.news.gov.hk/chi/2021/03/20210317/20210317_191410_341.html

HKSAR. (2021, March). Hong Kong Memory. Retrieved from 一起走過的日子: https://www.hkmemory.hk/collections/MemoriesWeShare/about/

Hong Kong Government. (2021). Retrieved from The Basic Law.

Hong Kong Monetary Authority. (2021, March 4). 中國業務的主要樞紐. Retrieved from 香港國際金融中心地位: https://www.hkma.gov.hk/chi/key-functions/international-financial-centre/hong-kong-as-an-international-financial-centre/dominant-gateway-to-china/

IMD World Competitiveness. (2022). World Competitiveness Ranking. Singapore: IMD World Competitiveness.

International Monetary Fund. (2023, 6 30). Currency Composition of Official Foreign Exchange Reserves(COFER). Retrieved from IMF Data: https://data.imf.org/?sk=e6a5f467-c14b-4aa8-9f6d-5a09ec4e62a4

KPMG. (2023). 中國內地及香港IPO市場2023年第一季度回顧. Hong Kong: KPMG.

Oxfam Hong Kong. (2017). 香港不平等報告. Hong Kong: Oxfam Hong Kong.

Papadopoulos, A. (2023, 4 20). International Financial Centers Ranking, 2023. Retrieved from Geoworld Magazine: https://ceoworld.biz/2023/04/20/international-financial-centers-ranking-2023/

Rajan, R. (2019). The Third Pillar. In The Third Pillar (p. 8 & 9). Chicago: Commonwealth Publishing Co Ltd.

SFC. (2023, June 30). Market Capitalisation of the World’s Top Stock Exchange. Retrieved from Market Capitalisation of the World’s Top Stock Exchanges: https://www.sfc.hk/-/media/EN/files/SOM/MarketStatistics/a01.pdf?rev=cda14c76adcb4aa19a7cf36776dd1e30&hash=F64C113C875762DB1DCD828F8DD01F11

Sing Tao Daily. (2020, 5 23). 林鄭:「港區國安法」不影響市民自由. Retrieved from 星島港聞: https://www.singtao.ca/4267892/2020-05-23/post-%e6%9e%97%e9%84%ad%ef%bc%9a%e3%80%8c%e6%b8%af%e5%8d%80%e5%9c%8b%e5%ae%89%e6%b3%95%e3%80%8d%e4%b8%8d%e5%bd%b1%e9%9f%bf%e5%b8%82%e6%b0%91%e8%87%aa%e7%94%b1/

Sze, H. (2019, 11 4). 保障私產,就是捍衛自由. Retrieved from CUP: https://www.cup.com.hk/2019/11/04/private-property-rights/

Transparency International. (2023). CORRUPTION PERCEPTIONS INDEX. Global: Transparency International.

Zen, CDI & Long Finance. (2023). The Global Finance Centres Index 33. China: Z/Yeen Group Limited.

任志剛. (1998, August 24). 政府並沒有乖離積極不干預政策. Retrieved from Hong Kong Montetary Authority: https://www.hkma.gov.hk/chi/news-and-media/speeches/1998/08/speech_240898b/

信報財經. (2023, 7 1). 財經. Hong Kong.

吳偉光. (2013). 反思香港的文化身份理論. Hong Kong: 文化研究@嶺南.

李景雄. (2006, January 20). 深層次矛盾的種種. Retrieved from 時代論壇: https://www.christiantimes.org.hk/Common/Reader/News/ShowNews.jsp?Nid=33149&Pid=2&Version=960&Cid=407&Charset=big5_hkscs

李樹甘, 楊. (2010). 香港和內地整合研究. Hong Kong: Ovis Press.

生命及倫理研究中心. (2015). 積極不干預政策. 香港: 明光社.

經濟日報. (2020, 12 10). 畢馬威:香港全球集資排名第二 料明年集資總額達4000億與今年相若. 新股IPO.

葉蔭聰. (2016). 關於香港政治的觀察. 21世紀雙月刊, 19.

董玉整. (1997). 鄧小平港澳戰略思想研究. 中國: 廣東科技出版社.

馬嶽. (2007). 民主化與香港後殖民政治之路. 21世紀評論, 13.

馮邦彥. (2015). In 香港金融與貨幣制度 (p. 31). Hong Kong: Joint Publising (HK) Co Ltd.

馮邦彥. (2017). 香港發展全球主要的金融中心策略. In 香港金融史 (p. 436). Hong Kong: 三聯書局.

致謝果樹智囊團成員: