科企成績表告訴你甚麼?

美股近月的炒買風潮除了聚焦於減息預期上,鎂光燈亦很大部份集中於業績股上。時至今天,業績高峰期已接近尾聲,截稿前的最新統計顯示,標準普爾500指數有約92%的成分股已先後發佈了2024年首張季度成績表。

值得欣喜的是,當中近8成的企業第一季都創迼了較預期佳的盈利。雖說各界事前的預測普遍採取較為保守的計算方式,才能使得大多數報告能名義上超越預期,不過總體表現仍算是挺亮麗,特別是在持續的高息和高通脹下各大企都能保持積極表現。正因如此,樂觀的投資氣氛得以延續,亦是美股於目前云云不確定性底下,依然能維持升勢的主力支撐。

科企力證高息下生存力未挫

被譽為Magnificent 7的七大科技巨頭 — 蘋果、亞馬遜、Alphabet、Meta、微軟、煇達和特斯拉的業績報告尤其引人注目。自然其一原因是它們突出的盈利能力,標青的數字帶動了科技股板塊齊齊走高。根據高盛的統計和預測,標指全體成分股的盈利較去年同期增6%,但單計七巨頭的增幅已達48%。進一步計算七支股份所持現金流的比例,更是其餘493支成分股的三倍之多。

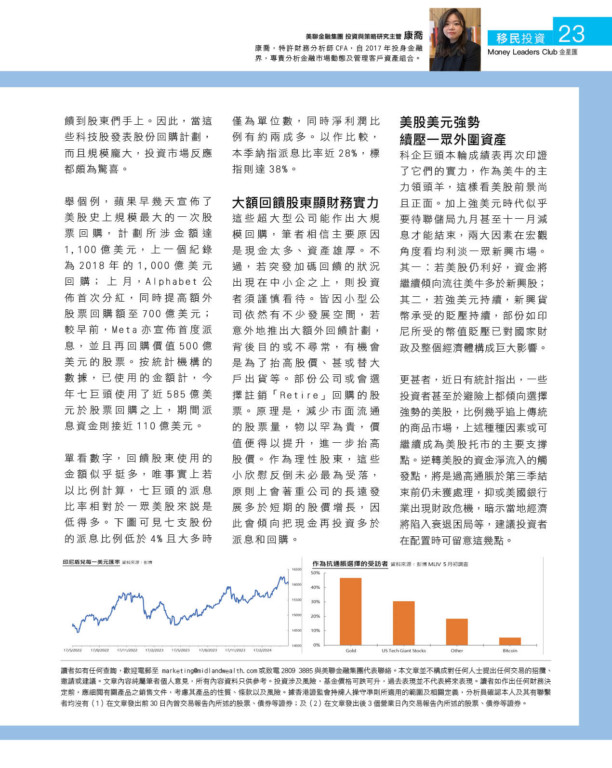

超大型科企製造這般豐厚的盈利,這些相對優勢Relative Advantage同樣反映在股價上面。下圖比較追蹤Mag7股價的指數、代表美股大市走勢的標指、以科技股為主的納指、以及標誌著小型股的羅素2000指數,並展示了今年由年初迄今的升幅。不難看見,單計七巨頭的表現已跑贏不論大市、板塊和小型企業一大截,計算至截筆前已錄得近20%升幅,此期間標指升約9.5%,小型股則明顯落後,僅錄得1.7%升幅。

補充一點,羅素指數所追蹤的小型企業是指,上市公司當中以市值計算規模較小的一群,相較之下科技巨頭市值普遍以萬億計。特設大市、板塊及規模相異的指數作為比較,以便清晰展示美股本輪升浪的集中程度,亦顯示了超巨型於各類風險下的生存力明顯較強。

七巨頭意外派息且回購

就著本季成績表出爐,另一個值得讀者看看的驚喜是,一眾科技巨頭不約而同地推出了歷史性的股份回購計劃。理論上,科技股屬於增長類行業,意即公司有閒錢時,普遍會將額外的現金撥入不同的研發項目,或新投資等。皆因科企一行變化萬千且迅速,研究和發展新產品新技術乃它們成長必須的過程。

相反,傳統類行業由於較少發展新產品或服務的需要,也較少擴張業務的機會,它們會傾向透過股份回購或派息等途徑,將剩餘的現金回饋到股東們手上。因此,當這些科技股發表股份回購計劃,而且規模龐大,投資市場反應都頗為驚喜。

舉個例,蘋果早幾天宣佈了美股史上規模最大的一次股票回購,計劃所涉金額達1,100億美元,上一個紀錄為2018年的1,000億美元回購;上月,Alphabet公佈首次分紅,同時提高額外股票回購額至700億美元;較早前,Meta亦宣佈首度派息,並且再回購價值500億美元的股票。按統計機構的數據,已使用的金額計,今年七巨頭使用了近585億美元於股票回購之上,期間派息資金則接近110億美元。

單看數字,回饋股東使用的金額似乎挺多,唯事實上若以比例計算,七巨頭的派息比率相對於一眾美股來說是低得多。下圖可見七支股份的派息比例低於4%且大多時僅為單位數,同時淨利潤比例有約兩成多。以作比較,本季納指派息比率近28%,標指則達38%。

大額回饋股東顯財務實力

這些超大型公司能作出大規模回購,筆者相信主要原因是現金太多、資產雄厚。不過,若突發加碼回饋的狀況出現在中小企之上,則投資者須謹慎看待。皆因小型公司依然有不少發展空間,若意外地推出大額外回饋計劃,背後目的或不尋常,有機會是為了抬高股價、甚或替大戶出貨等。部份公司或會選擇註銷「Retire」回購的股票。原理是,減少市面流通的股票量,物以罕為貴,價值便得以提升,進一步抬高股價。作為理性股東,這些小欣慰反倒未必最為受落,原則上會著重公司的長遠發展多於短期的股價增長,因此會傾向把現金再投資多於派息和回購。

美股美元強勢續壓一眾外圍資產

科企巨頭本輪成績表再次印證了它們的實力,作為美牛的主力領頭羊,這樣看美股前景尚且正面。加上強美元時代似乎要待聯儲局九月甚至十一月減息才能結束,兩大因素在宏觀角度看均利淡一眾新興市場。其一︰若美股仍利好,資金將繼續傾向流往美牛多於新興股;其二,若強美元持續,新興貨幣承受的貶壓持續,部份如印尼所受的幣值貶壓已對國家財政及整個經濟體構成巨大影響。

更甚者,近日有統計指出,一些投資者甚至於避險上都傾向選擇強勢的美股,比例幾乎追上傳統的商品市場,上述種種因素或可繼續成為美股托市的主要支撐點。逆轉美股的資金淨流入的觸發點,將是過高通脹於第三季結束前仍未獲處理,抑或美國銀行業出現財政危機,暗示當地經濟將陷入衰退困局等,建議投資者在配置時可留意這幾點。

康喬, CFA

投資與策略研究主管

美聯資產管理有限公司

(證監會持牌代表牌照BTY538)

讀者如有任何查詢,歡迎電郵至 [email protected]或致電2809 3885與美聯金融集團代表聯絡。本文章並不構成對任何人士提出任何交易的招攬、邀請或建議。文章內容純屬筆者個人意見,所有內容資料只供參考。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。讀者如作出任何財務決定前,應細閱有關產品之銷售文件,考慮其產品的性質、條款以及風險。據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有 (1) 在文章發出前30日內曾交易報告內所述的股票、債券等證券;及 (2)在文章發出後3個營業日內交易報告內所述的股票、債券等證券。