美息續高 歐洲搶先減息

美國聯儲局利率行動人人注視,然而美息應該會維持高息更長時間「Higher for Longer」,即使今年按較樂觀預期能減到兩口息,亦即半厘,指標利率依然處於5厘左右,依然是接近17年高位。息口繼續高企,即是說當地經濟活動,由個人、企業以至國家層面所承受的借貸壓力依然龐大。

聯邦政府的負債水平已達其生產力兩倍以上,高息下華府肩上重擔越滾越大,比起任何人都更急於減息。針對當地高息,投資者無不憂心美國經濟的承壓能力有多強,疊加來自其餘範疇,例如總統大選等所帶來的種種不確定因素,再說美股市場漸趨傾側至板塊輪動多於大升市,除了科技股和週期股外,資金似乎都不甚熱衷,美股三大指數市寛都大為收窄。發達市場陣營的資金因而開始轉投同為歐洲裡去。

歐洲央行為何能減息

經歷2022年7月至2023年9月期間總共4.5%的加息期,截稿當日正是6月6日歐洲央行議息日,市場預測逾99%啟動減息。三大利率指標料同步下調四分一厘,主要再融資利率將降至4.25%、邊際貸款利率則降至4.50%,兩者皆會是2016年3月以來首度下調,存款利率亦料將近5年來首度下調。

美國素來是各大經濟體擬訂貨幣政策時的領航員,之所以歐洲央行能率先減息,一大原因是歐元區通脹率已從2022 年 10 月最高峰時的 10.6% 顯著放緩,最新約 2.6%。行長拉加德(Christine Lagarde)早前也曾表示,雖未完全達到目標 2% 但預期未來數月仍會延續跌勢,最新預測於2025年降至2%。

減息為經濟復甦添助力

另一大推動力是歐元區經濟復甦正處初段,好處是有助抒緩價格升壓,高通脹回歸的成數不大,同時也加強了央行放寛借貸的動機。當區經濟以德國工業為首,然而該行業的改善進度仍面對巨大的結構性阻力,在過往12個月期間,德國工業生產有8個月呈現萎縮狀態。為支撐當區的週期性復甦,央行減息的動機更強烈。

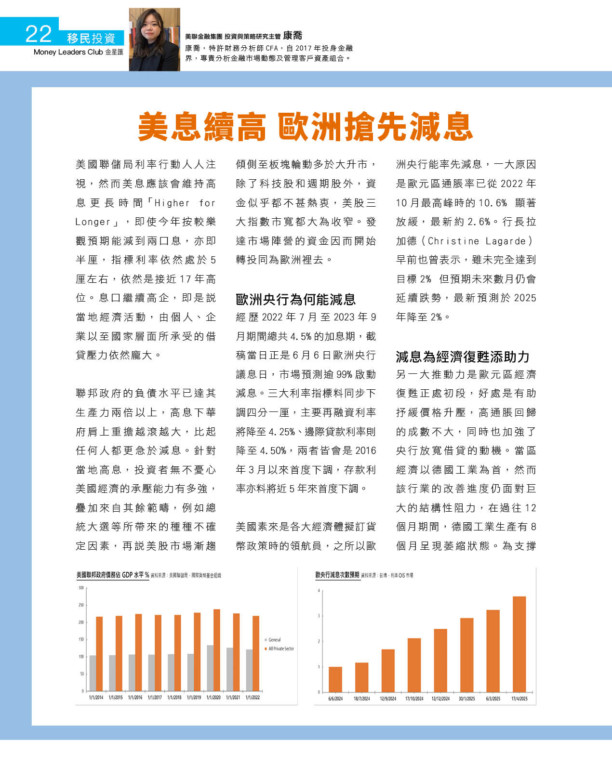

淺談當區經濟,按最新的綜合採購經理人PMI指數,5月份水平為52.2點,是重上50以上後連續第三個月維持於擴張區間中。生產力方面,實質GDP於首季略增0.3%,但由於前兩個季度都有 0.1% 的收縮,要再看今季數字是否能維持正值才能確認脫離技術性衰退期,目前市場預測第二季增幅同為0.3%。

歐央行往後挑戰

至於減息啟動後會按月持續嗎?相信央行官員都不會提早承諾甚麼,會傾向保留靈活性,但筆者相信今年底再融資利率有望遞減至3.75厘附近,減息次數約於兩到三次間徘徊。未來繼續監測經濟數據和拉加德的發言,相信踏入9月份訊號會更為清晰。

及後,歐央行面臨的挑戰如何控制減息速度,以免過急引起反效果,減息自然可提振消費和投資,但也有機會重燃通脹。此外,歐美兩大央行的分歧將對歐元兌美元帶來下行壓力,或帶來進口貿易的通脹。相反,若減息過慢或會扼殺歐元區目前的初步復甦。讀者可留意,6月減息過後,當區實際利率 — 名義利率扣去當前通脹率依然處於正值區間,因此減息不直接代表放寛幣策,因此息口事實上對經濟體的壓力未完全消除。

歐洲股市前景好轉

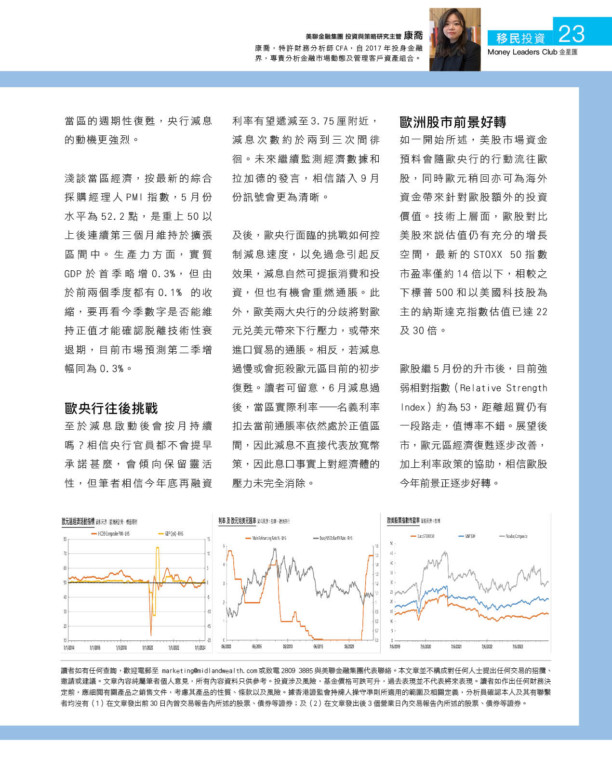

如一開始所述,美股市場資金預料會隨歐央行的行動流往歐股,同時歐元稍回亦可為海外資金帶來針對歐股額外的投資價值。技術上層面,歐股對比美股來說估值仍有充分的增長空間,最新的STOXX 50指數市盈率僅約14倍以下,相較之下標普500和以美國科技股為主的納斯達克指數估值已達22及30倍。

歐股繼5月份的升市後,目前強弱相對指數(Relative Strength Index)約為53,距離超買仍有一段路走,值博率不錯。展望後市,歐元區經濟復甦逐步改善,加上利率政策的協助,相信歐股今年前景正逐步好轉。

康喬, CFA

投資與策略研究主管

美聯資產管理有限公司

(證監會持牌代表牌照BTY538)

讀者如有任何查詢,歡迎電郵至 [email protected]或致電2809 3885與美聯金融集團代表聯絡。 本文章並不構成對任何人士提出任何交易的招攬、邀請或建議。 文章內容純屬筆者個人意見,所有內容資料只供參考。 投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。 讀者如作出任何財務決定前,應細閱有關產品之銷售文件,考慮其產品的性質、條款以及風險。 據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有 (1) 在文章發出前30日內曾交易報告內所述的股票、債券等證券; 及 (2)在文章發出後3個營業日內交易報告內所述的股票、債券等證券。