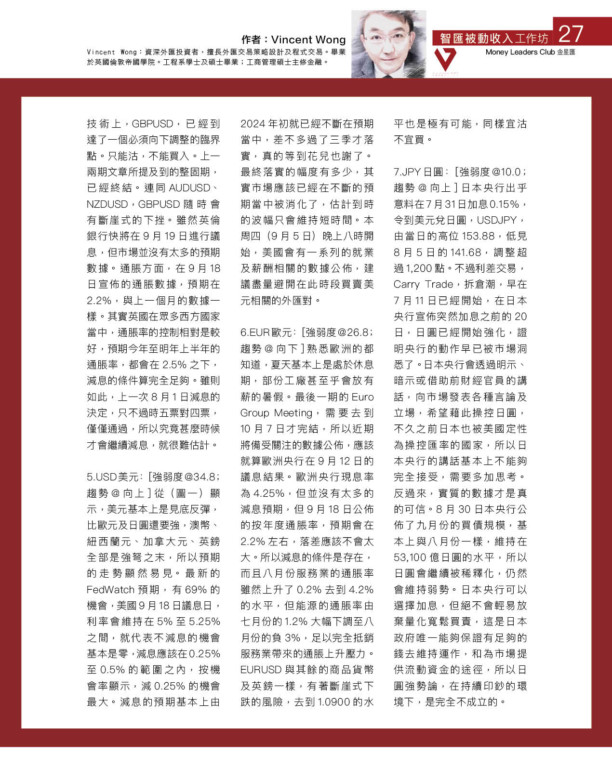

(圖一)顯示了七種最活躍貨幣在9月3日的相對強弱日線圖,概括的分析如下:

1.AUD澳元:[強弱度@99.2;趨勢@向下]澳元兌美元,AUDUSD,技術上差不多已經去到必須向下調整的狀態,現只能沽,並不適合買入。本周會公佈第二季度的GDP數據公佈,預計會輕微上升0.1%去到0.2%,但按年份的GDP會由1.1%下調至1.0%。居所貸款,Home Loan,按月份由0.5%上升至1%,反映地產市道仍然興旺。市場預期澳洲第三季的通脹率會下調至2.8%,可能符合減息的要求,但預期的公佈日為10月30日,但澳洲央行下一次議息日是在9月24日,究竟會否像美國和紐西蘭一樣,只按通脹的預期就提前減息就不知曉。不過按央行官員的說話態度及立場,11月5日宣佈第一次減息的機會是最大。

2.CAD加拿大元:[強弱度@97.0;趨勢@向上]市場預期,加拿大央行會在9月4日議息的時候宣佈減息0.25%,在撰寫本文章的時候,消息仍未公佈。自2024年1月開始,加拿大的通脹率就一直維持在3%以下,效果甚為理想,所以9月4號再減息的機會很大。預期減息之後,利率仍然在4.25%左右,距離終極目標仍然有1.25%之差。另外,油價由高位回落至74美元一桶的水平,對美元兌加元,USDCAD,同樣帶來上升的空間。油價回落、加拿大減息,兩者都會弱化加拿大元,USDCAD上升的空間起碼有80至100點。

3.NZD紐西蘭元:[強弱度@93.5;趨勢@向下]紐西蘭是這裏提及到的七個國家當中,唯一在九月份沒有議息的。紐西蘭央行在8月14日偷步減息,把利率由5.5%調低至5.25%,出乎市場預期。原因是第二季的通脹率仍然在3.3%,並未符合減息的條件。雖然第三季的通脹率預期為2.9%,但要去到10月15日才公佈,況且7至9月實際的經濟活動仍未終結,魯莽按還未落實的預期就減息,似乎有點衝動。不過市場普遍預期,紐西蘭由第三季開始,通脹率估計會持續向下,預期都會在3%水平之下。技術上與澳元一樣,NZDUSD基本上已經去到必須向下調整的狀況,只能沽,絕不建議買入,手頭上有加紐西蘭元的建議盡快沽出獲利。

4.GBP英鎊:[強弱度@90.2;趨勢@向上]和紐西蘭元及澳元一樣,英鎊雖然強勢,但技術上,GBPUSD,已經到達了一個必須向下調整的臨界點。只能沽,不能買入。上一兩期文章所提及到的整固期,已經終結。連同AUDUSD、NZDUSD,GBPUSD隨時會有斷崖式的下挫。雖然英倫銀行快將在9月19日進行議息,但市場並沒有太多的預期數據。通脹方面,在9月18日宣佈的通脹數據,預期在2.2%,與上一個月的數據一樣。其實英國在眾多西方國家當中,通脹率的控制相對是較好,預期今年至明年上半年的通脹率,都會在2.5%之下,減息的條件算完全足夠。雖則如此,上一次8月1日減息的決定,只不過時五票對四票,僅僅通過,所以究竟甚麼時候才會繼續減息,就很難估計。

5.USD美元:[強弱度@34.8;趨勢@向上]從(圖一)顯示,美元基本上是見底反彈,比歐元及日圓還要強,澳幣、紐西蘭元、加拿大元、英鎊全部是強弩之末,所以預期的走勢顯然易見。最新的FedWatch預期,有69%的機會,美國9月18日議息日,利率會維持在5%至5.25%之間,就代表不減息的機會基本是零,減息應該在0.25%至0.5%的範圍之內,按機會率顯示,減0.25%的機會最大。減息的預期基本上由2024年初就已經不斷在預期當中,差不多過了三季才落實,真的等到花兒也謝了。最終落實的幅度有多少,其實市場應該已經在不斷的預期當中被消化了,估計到時的波幅只會維持短時間。本周四(9月5日)晚上八時開始,美國會有一系列的就業及薪酬相關的數據公佈,建議盡量避開在此時段買賣美元相關的外匯對。

6.EUR歐元:[強弱度@26.8;趨勢@向下]熟悉歐洲的都知道,夏天基本上是處於休息期,部份工廠甚至乎會放有薪的暑假。最後一期的Euro Group Meeting,需要去到10月7日才完結,所以近期將備受關注的數據公佈,應該就算歐洲央行在9月12日的議息結果。歐洲央行現息率為4.25%,但並沒有太多的減息預期,但9月18日公佈的按年度通脹率,預期會在2.2%左右,落差應該不會太大。所以減息的條件是存在,而且八月份服務業的通脹率雖然上升了0.2%去到4.2%的水平,但能源的通脹率由七月份的1.2%大幅下調至八月份的負3%,足以完全抵銷服務業帶來的通脹上升壓力。EURUSD與其餘的商品貨幣及英鎊一樣,有著斷崖式下跌的風險,去到1.0900的水平也是極有可能,同樣宜沽不宜買。

7.JPY日圓:[強弱度@10.0;趨勢@向上]日本央行出乎意料在7月31日加息0.15%,令到美元兌日圓,USDJPY,由當日的高位153.88,低見8月5日的141.68,調整超過1,200點。不過利差交易,Carry Trade,拆倉潮,早在7月11日已經開始,在日本央行宣佈突然加息之前的20日,日圓已經開始強化,證明央行的動作早已被市場洞悉了。日本央行會透過明示、暗示或借助前財經官員的講話,向市場發表各種言論及立場,希望藉此操控日圓,不久之前日本也被美國定性為操控匯率的國家,所以日本央行的講話基本上不能夠完全接受,需要多加思考。反過來,實質的數據才是真的可信。8月30日本央行公佈了九月份的買債規模,基本上與八月份一樣,維持在53,100億日圓的水平,所以日圓會繼續被稀釋化,仍然會維持弱勢。日本央行可以選擇加息,但絕不會輕易放棄量化寬鬆買責,這是日本政府唯一能夠保證有足夠的錢去維持運作,和為市場提供流動資金的途徑,所以日圓強勢論,在持續印鈔的環境下,是完全不成立的。